Mit Bild

Eine Möglichkeit, die Kosten zu erhöhen - und dadurch die Steuerlast zu senken, wodurch die Vorauszahlungen herabgesetzt werden können - ist die Bildung von Investitionsabzugsbeträgen.

Mit Bild

Bilanzierende Unternehmen dürfen Investitionsabzugsbeträge in den Jahren geltend machen, in denen das Betriebsvermögen 235.000 Euro (2009 und 2010 sogar 335.000 Euro) nicht übersteigt.

Wird der Gewinn durch Einnahmenüberschussrechnung ermittelt, darf er 100.000 Euro (2009 und 2010: 200.000 Euro) nicht überschreiten. Sie dürfen innerhalb von vier Jahren Investitionsabzugsbeträge bis zu einer Gesamtsumme von 200.000 Euro bilden. Etwaige bis 2006 gebildete und noch nicht aufgelöste Ansparabschreibungen müssen hiervon allerdings abgezogen werden.

Mit Bild

Investitionsabzugsbeträge können Sie für abnutzbare, bewegliche Wirtschaftsgüter des Anlagevermögens geltend machen. Sie können 40 Prozent der voraussichtlichen Kosten für Güter ansetzen, die Sie in den folgenden drei Jahren anschaffen werden. Hierzu reicht zunächst die Absicht aus, das Wirtschaftsgut innerhalb von drei Jahren nach der Bildung des Abzugsbetrages anzuschaffen. Eine Ausnahme kann jedoch für Investitionsabzugsbeträge gelten, die vor der Betriebsöffnung gebildet werden. Sollen dafür Wirtschaftsgüter angeschafft werden, die einen wesentlichen Bestandteil des Betriebes darstellen, muss noch im Jahr der Abzugsbetragsbildung eine verbindliche Bestellung erfolgen.

Mit Bild

Bilden Sie Investitionsabzugsbeträge, müssen Sie Ihrer Steuererklärung eine selbst verfasste Anlage beilegen, aus der folgende Fakten hervorgehen:

Mit Bild

die beabsichtigte Anschaffung, wobei eine allgemeine Beschreibung ausreicht. Für Bürostühle reicht beispielsweise "Büroausstattung" aus.

die Höhe der voraussichtlichen Anschaffungskosten. Diese belegen Sie am besten durch Prospekte oder entsprechende Angebote.

die Höhe des Abzugsbetrags in Prozent (also normalerweise der Höchstsatz von 40 Prozent).

die Höhe des Abzugsbetrags in Euro.

Mit Bild

Mit Investitionsabzugsbeträgen doppelt sparen

Mithilfe der Investitionsabzugsbeträge können Sie bei Wirtschaftsgütern bis zu einem Anschaffungswert von 250 Euro zwei Fliegen mit einer Klappe schlagen. Zum einen tragen die Beträge zu Gewinnminderung und damit zur Senkung der Vorauszahlungen bei. Zum anderen können Sie damit auch die Poolbildung bei der Abschreibung (über 5 Jahre!) verhindern und die angeschafften Güter komplett abschreiben.

Mit Bild

Hierzu bilden Sie in Ihrer Steuererklärung zunächst Investitionsabzugsbeträge in Höhe von 40 Prozent für alle beweglichen, selbstständig nutzbaren Wirtschaftsgüter, die Sie in den folgenden Jahren anschaffen wollen und die netto mehr als 150 Euro, aber maximal 250 Euro kosten. Dadurch wird die Steuerlast zunächst gesenkt.

In den Folgejahren schaffen Sie die Wirtschaftsgüter an. In der nun fällig werdenden Steuererklärung werden die Investitionsabzugsbeträge dem Gewinn wieder zugeschlagen. Gleichzeitig bestimmen Sie, dass die zugeschlagenen Beträge die Bemessungsgrundlage der Abschreibungen mindern sollen. Dadurch bleibt ein maximaler Betrag pro Gut von 150 Euro, die sie direkt abschreiben können.

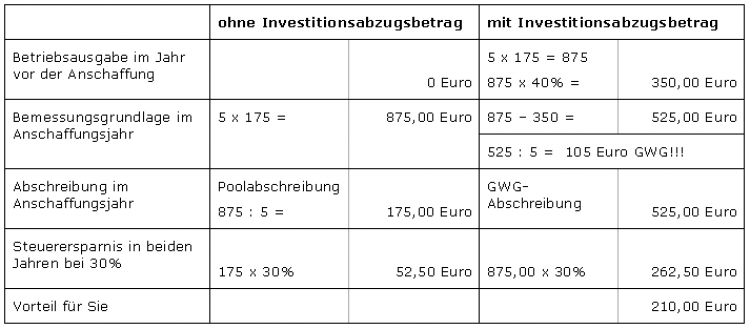

Nehmen wir an, Sie wollen im kommenden Jahr fünf Bürostühle á 175 Euro (netto) anschaffen. Dann ergäbe sich folgende Berechnung:

Mit Bild

Mit Bild

Ausführliche Infos zu Investitionsabzugsbeträgen

Informationen zur Praxis der Investionsabzugsbeträge liefern die Beiträge