Gründungs- und Unternehmenskredit beantragen

In fünf Etappen zum Kreditantrag

In fünf Etappen zum Kreditantrag

Auf dieser Seite

Mit Bild

Um ein Unternehmen zu gründen, aufzubauen und weiter zu entwickeln, benötigt ein Unternehmer: Geld. Die Führung eines Unternehmens steht und fällt mit einer soliden Finanzierung. Es ist fast banal zu sagen: Ohne ausreichende finanzielle Mittel ist man überhaupt nicht in der Lage, ein kleineres wie größeres Unternehmen am Leben zu erhalten.

Mit Bild

Aber von welchem "Geld" wird hier gesprochen? An dieser Frage sollten Sie schon aufmerken, denn hier werden oft die ersten entscheidenden Fehler gemacht: Es gibt nicht "den" Kapitalbedarf, sondern eine Vielzahl völlig unterschiedlicher Anlässe für die Beantragung eines Darlehens oder Kredites. Es ist für ein Kreditinstitut, aber auch für Sie selbst ein riesiger Unterschied, ob Sie ein Darlehen benötigen, um damit Maschinen, Betriebsausstattung oder die Bürotechnik zu kaufen - oder ob Sie einen Kredit beantragen, weil Sie Aufträge und die Zahlungsziele Ihrer Kunden vorfinanzieren müssen. Doch dazu später mehr.

Mit Bild

Wenn ich hier von Existenzgründern, Unternehmern usw. spreche, so sind ganz selbstverständlich dabei auch die Damen gemeint. Lediglich aus Gründen der einfacheren Verständlichkeit verwende ich ausschließlich den männlichen Terminus.

Mit Bild

Die Entscheidungskriterien von Kreditinstituten haben sich in den letzten Jahren sehr umfassend geändert. Reichte früher bei einem etablierten Unternehmen für die Beantragung eines neuen Darlehens allein die Vorlage stabiler Bilanzen, stehen heute auch Brancheneinschätzungen und Zukunftsprognosen mit auf dem Prüfstand.

Mit Bild

Beispiele? Versuchen Sie heute einmal, eine Finanzierung im Gastronomiebereich oder mit einem Fitness-Studio durchzusetzen - eine große Zahl von Kreditinstituten lehnt diese Art der Gründungen - unabhängig vom Konzept - wegen der schwierigen Branchenverhältnisse pauschal ab! Es ist daher nicht erstaunlich, dass in aktuellen Befragungen fast jeder zweite deutsche Unternehmer von "größeren Schwierigkeiten" bei der Darlehensaufnahme berichten.

Mit Bild

Die "größeren Schwierigkeiten" resultieren jedoch zu einem ganz erheblichen Teil aus der Antragstellung selbst - aus Fehlern, die bei der Vorbereitung eines Darlehensantrages und beim Gespräch mit den Banken und Sparkassen vom Antragsteller selbst gemacht werden.

Mit Bild

Es gibt daher fünf gute Gründe für Existenzgründer und Unternehmer, die Beantragung eines benötigten Kredites planvoll anzugehen und sich im Vorfeld sehr gut zu informieren und vorzubereiten:

Es gibt nicht "den" Kapitalbedarf, sondern völlig unterschiedliche Anlässe für die Beantragung eines Darlehens. Sie müssen als Antragsteller diesen Unterschied selbst kennen und Ihrer Hausbank deutlich machen. Nicht nur Existenzgründer, sondern auch "gestandene" Unternehmer tun sich jedoch häufig unglaublich schwer damit, den Kapitalbedarf für Investitionen von der Betriebsmittel-Finanzierung, d. h. der Finanzierung für laufende Aufwendungen und Umsätze zu unterscheiden. Wer schon an dieser Stelle Fehler macht, gilt bei seiner Bank möglicherweise als nicht ausreichend qualifiziert zur Führung eines Betriebes.

-

Die eigene Sicherheit: Es ist in der Praxis unfassbar, wie viele Darlehen von Banken und Sparkassen schon deshalb abgelehnt werden, weil es dem Antragsteller nicht gelingt, plausibel darzustellen, dass er den entstehenden Kapitaldienst (Zinsen und Tilgung) mit seinen Umsatzerlösen auch erwirtschaftet und damit erbringen kann. Das aber sollte doch im eigenen Interesse die Mindestanforderung einer kritischen Selbstprüfung vor der Aufnahme eines neuen Darlehens sein.

Zusatzaspekt aus Sicht der Kreditinstitute: Wenn diese "Kapitaldienstfähigkeit" nicht gegeben ist, kann und darf ein Kredit nicht bewilligt werden - sonst macht sich das Institut möglicherweise selbst schadenersatzpflichtig!

Für manche Unternehmer mag es überraschend klingen: Aber einen Betrieb kann man auch mit eigenem Geld, also mit Eigenkapital, finanzieren. Die Unternehmensfinanzierung in zahlreichen anderen Ländern - von Nordamerika bis hin zu zahlreichen EU-Staaten - stützt sich von jeher viel stärker auf Eigenkapital, als auf Fremdfinanzierung über Bankkredite, wie dies in Deutschland der Fall ist. Ganz ohne Eigenkapitalanteil sind Finanzierungen heute jedoch auch bei uns sehr schwierig geworden, es ist ein entscheidendes Kriterium für Bonität und Kreditwürdigkeit. Gehen Sie gedanklich auf jeden Fall erst einmal von 20 Prozent Eigenkapital aus, das vorhanden sein sollte - Ausnahmen bestätigen die Regel.

Jeder Antragsteller wird heute nach einem Ratingverfahren bewertet: Das Unternehmen und die Unternehmer-Person werden unter die Lupe genommen, vorgelegte Zahlen transparent gemacht und Vergleiche gezogen, Markt- und Brancheneinschätzungen analysiert, um letztlich eine Bewertung seines Darlehensantrages zu erhalten. Wer diese Ratingverfahren ignoriert ("So etwas war noch nie nötig ..."), wird sehr frustrierende Erfahrungen bei der vorgesehenen Kreditaufnahme machen. Tatsache ist aber, dass nach einer aktuellen Befragung überhaupt nur ein Drittel der Mittelständler die Kriterien der Ratingverfahren kennt - wer soll sie dann umsetzen?

Mit Bild

Zum Weiterlesen: Basel II und Basel III

Über die Ratingkriterien von Banken und Kreditinstituten, ihre Bedeutung und "Lösungsstrategien" informieren wir im Leitfaden "Unternehmenskredit beantragen: Wie Sie sich auf das Rating und die Bonitätsprüfung gezielt vorbereiten".

Mit Bild

Kreditinstitute bemängeln auch in einer zuletzt veröffentlichten Untersuchung, dass sich sowohl Existenzgründer, wie auch die Inhaber kleinerer und mittelständischer Betriebe in einer erschreckend hohen Zahl äußerst schlecht vorbereiten. Standardmäßig wird heute von Banken und Sparkassen die Vorlage eines Businessplanes inkl. mehrjähriger Finanzplanungen erwartet. Dagegen steht die Praxis, wonach viele Antragsteller für eine Unternehmensfinanzierung schon Probleme damit haben, die Art und die Höhe ihres Kapitalbedarfes plausibel darzustellen! Und wiederum aus Befragungen geht hervor, dass lediglich etwas über 50 Prozent der Mittelständler ständig eine systematische Liquiditätsplanung vornehmen. Da darf die hohe Zahl von ablehnenden Bescheiden nach Kreditanträgen gar nicht mehr verwundern.

Mit Bild

Stichwort Eigenkapital

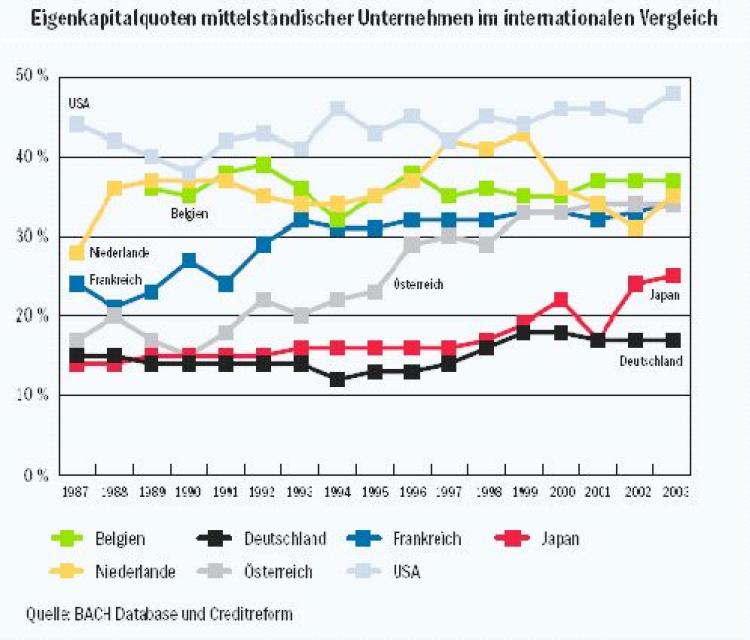

Eigenkapitalquoten mittelständischer Unternehmen im internationalen Vergleich

Die Besonderheiten des deutschen Kredit- bzw. Finanzierungssystems mit durchschnittlich sehr geringem Eigenkapital sind u. a. geschichtlich begründet: Nach dem Zweiten Weltkrieg war das deutsche Finanzsystem durch den Verlust der Geldvermögen und die Zerstörung der Betriebe zwangsläufig auf massive Fremdkapitalzuführung angewiesen.

Steuerlich wurde darum die Fremdfinanzierung gegenüber dem Eigenkapital begünstigt. Die deutsche Steuergesetzgebung erschwerte auch in der Folge in vielerlei Hinsicht den Aufbau von Eigenmitteln. So leidet das Gros des deutschen Mittelstands bis heute unter einer im internationalen Vergleich sehr niedrigen Eigenkapitalquote von durchschnittlich rund 15 Prozent!

Hinzu kommt: Aufgrund ihrer im Durchschnitt vergleichsweise geringen Unternehmensgröße hat die große Zahl deutscher Betriebe nur einen eingeschränkten Zugang zum Kapitalmarkt und bevorzugt traditionell die bankbasierte Finanzierung.

Aufnahme von Eigenkapital

Wegen der besonders hohen Bedeutung des Eigenkapitals im Rating der Kreditinstitute und vor dem Hintergrund der bekannten Problematik der bescheidenen Eigenkapitalausstattung des deutschen Mittelstandes haben auch öffentlich-rechtliche Institute, wie die KfW-Mittelstandsbank oder Förderbanken der Bundesländer, ihre Förderpolitik und die dazu gehörigen Programme umgestellt: Bereit gestellt wird in einem umfangreichen Rahmen sogenanntes "Mezzanine"-Kapital:

Eine Mezzanine-Finanzierung ist eine Zwischenform von klassischem Eigenkapital und Fremdkapital. Dazu gehören u. a. Nachrangdarlehen oder auch stille, typische und atypische Beteiligungen.

Eine Reihe von Förderkrediten sind entsprechend als Nachrangdarlehen ausgestaltet: Im Insolvenzfall werden sie nachrangig (nach allen anderen Krediten) bedient. Das bestätigt der Darlehensgeber ausdrücklich. Durch diesen Rangrücktritt hat das Nachrangdarlehen bilanztechnisch den Charakter von Eigenkapital (und begünstigt durch Erhöhung der Eigenkapitalquote die Aufnahme weiteren Fremdkapitals). Es wird daher auch als "Eigenkapitalähnliche Mittel" bezeichnet. Ein weiterer großer Vorteil für den Darlehensnehmer: Für die Ausreichung eines Nachrangdarlehens werden keine Sicherheiten benötigt.

Bei der KfW zählt bspw. die Programmgruppe "Unternehmerkapital" dazu, bei der es einzelne Programme für die Existenzgründung, für die Wachstumsphase und für weitere Investitionen mit der Schaffung von Arbeitsplätzen gibt.

Noch einmal, weil für Nichtfachleute zunächst schwer verständlich: Bei einer Mezzanine-Finanzierung leiht man sich Eigenkapital!

Für ein Nachrangdarlehen sind also Zinsen zu zahlen - und getilgt werden muss es auch. Obwohl bis dahin kein Unterschied zu einem "normalen" Darlehen ersichtlich ist, liegt der Pfiff im Charakter dieses Kapitales - es ist, wie beschrieben, aufgrund des erklärten Rangrücktritts, bilanztechnisch Eigenkapital.

Die ganz bedeutenden Vorteile: Das vorhandene Eigenkapital des Unternehmers wird erhöht, die Eigenkapitalquote steigt - der Spielraum für zusätzliches Fremdkapital (für "normale" Darlehen) steigt. Sicherheiten sind für ein Nachrangdarlehen nicht erforderlich.

Das Risiko für den Darlehensgeber ist dabei natürlich größer, der Zins für ein Nachrangdarlehen ist daher in der Regel immer höher als für einen "normalen" Bankkredit.