Mit Bild

Ob ein separates Liefer- bzw. Leistungsdatum ein unverzichtbares Rechnungselement darstellt oder nicht, war lange umstritten. Umsatzsteuergesetz, Durchführungsverordnung und BMF-Schreiben ließen grundsätzlich beide Interpretationen zu. Eine wenig beachtete Gesetzesänderung sorgt nun für Klarheit.

Mit Bild

Auf jeder Rechnung muss ein Rechnungsdatum stehen, klar. Zusätzlich anzugeben ist außerdem ein Lieferdatum: § 14 Abs. 4 Satz 1 Nr. 6 Umsatzsteuergesetz verlangt die Angabe des "... den Zeitpunkt der Lieferung oder sonstigen Leistung; in den Fällen des Absatzes 5 Satz 1 [Vorkasse, Abschlagszahlungen, RC] den Zeitpunkt der Vereinnahmung des Entgelts oder eines Teils des Entgelts, sofern der Zeitpunkt der Vereinnahmung feststeht und nicht mit dem Ausstellungsdatum der Rechnung übereinstimmt.".

Mit Bild

Obwohl der Gesetzestext in den letzten Jahren mehrfach geändert und konkretisiert wurde, beantwortet er wie üblich längst nicht alle Fragen aus der geschäftlichen Alltag.

Mit Bild

Offene Fragen

Ungeachtet aller Klarstellungen blieben zwei besonders häufige Praxisfragen offen:

Mit Bild

Genügt ein Pauschalhinweis wie zum Beispiel "Das Lieferdatum stimmt mit dem Rechnungsdatum überein"?

Kann die Angabe des Lieferdatums auf der Rechnung durch Verweis auf einen Lieferschein oder ein vergleichbares Dokument ersetzt werden? Wenn ja: Wie müssen der Verweis und der Lieferschein selbst aussehen?

Mit Bild

Umsatzsteuer-Anwendungserlass bringt Klarheit

Ein Blick in die Textziffer 14.5 ("Pflichtangaben in der Rechnung") des aktuellen Umsatzsteuer-Anwendungserlasses liefert die Antworten.

Mit Bild

Der Anwendungserlass zum Umsatzsteuergesetz sorgt für mehr Durchblick.

Mit Bild

Der Zeitpunkt der Lieferung oder Leistung muss demnach auf jeden Fall auch dann aus der Rechnung hervorgehen, wenn Rechnungsdatum und Lieferdatum übereinstimmen. Diese Pflicht besteht sogar bei Barzahlung. Es gilt aber:

Ein Pauschalhinweis wie "Leistungsdatum entspricht Rechnungsdatum" ist zulässig.

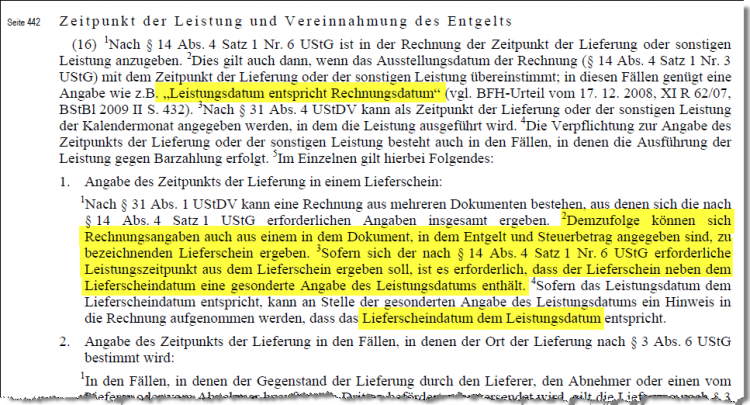

Auch der Verweis auf einen Lieferschein ist grundsätzlich erlaubt. Der betreffende Lieferschein muss in der Rechnung aber genau bezeichnet sein (z. B. durch Angabe der Lieferscheinnummer). Außerdem genügt es nicht, wenn auf dem Lieferschein nur das Lieferscheindatum auftaucht: Der Fiskus verlangt vielmehr die ausdrückliche Angabe eines "Leistungsdatums" auf dem Lieferschein. Immerhin: Fehlt das Datum der Lieferung oder Leistung auf dem Lieferschein, genügt auf der Rechnung stattdessen ein Hinweis auf das Lieferscheindatum (z. B. "Das Lieferscheindatum entspricht dem Leistungsdatum").

Mit Bild

Welcher Zeitpunkt gilt denn eigentlich als Liefer- oder Leistungsdatum?

Bei Waren ist grundsätzlich der Tag der "Verschaffung der Verfügungsmacht" (Übergabe) ausschlaggebend. Erfolgt die Lieferung durch einen Dritten (z. B. Spediteur), gilt grundsätzlich der Versandtermin als Lieferdatum. Bei Dienstleistern ist die Abnahme durch den Kunden als "Zeitpunkt der sonstigen Leistung" ausschlaggebend.

Mit Bild

Auf den Monat kommt es an!

Darüber hinaus findet sich im Anwendungserlass der hilfreiche Hinweis auf § 31 Abs. 4 Umsatzsteuerdurchführungsverordnung, demzufolge der Fiskus beim "Zeitpunkt der Lieferung oder sonstigen Leistung" mit einer monatsgenauen Angabe zufrieden ist. Den Tag müssen Sie nicht angeben. Die Angabe: "Lieferung / Leistung im April 2012" genügt demnach vollauf. Das gilt selbstverständlich auch für Eingangsrechnungen.

Mit Bild

Monatsgenaue Gratwanderung

Obwohl die Monatsangabe genügt, kann der Tag der Lieferung oder Leistung ausgesprochen wichtig sein: Erfolgt eine Lieferung zum Beispiel am 31. März statt am 1. April, muss die fällige Umsatzsteuer bei Unternehmen mit "Soll-Versteuerung" schon am 10. April ans Finanzamt überwiesen werden statt am 10. Mai (oder sogar erst am 10. Juli bei vierteljährlicher Umsatzsteuervoranmeldung!)

Ob Umsatzsteuer-Einnahmen vor dem Abliefern drei Monate lang zinsbringend angelegt werden können oder nicht, macht sich bei der Abrechnung eines Großauftrags durchaus bemerkbar. Das ist im Übrigen der Hauptgrund, warum der Fiskus bei der Angabe des Lieferdatums so pingelig ist.

Mit Bild

Fazit

Um auf der sicheren Seite zu sein, sollten Sie auf Ihren Ausgangsrechnungen zusätzlich zum Rechnungsdatum unbedingt ein separates Liefer- bzw. Leistungsdatum ausdrucken. Falls Ihr Auftragsverwaltungsprogramm das immer noch nicht beherrscht, verlangen Sie vom Hersteller Nachbesserung. In der Übergangszeit tragen Sie die Liefertermine in die einzelnen Positionstexte ein oder nehmen einen Pauschalhinweis auf die Übereinstimmung von Rechnungs- und Lieferdatum in den Rechnungstext auf ("Leistungsdatum entspricht Rechnungsdatum").

Sollte die Angabe des Lieferdatums (oder der Verweis auf einen Lieferschein mit monatsgenauem Lieferdatum) auf Ihren Eingangsrechnungen fehlen, bitten Sie Ihre Lieferanten und Dienstleister am besten um eine Klarstellung oder gleich eine komplette Neuausfertigung.

Mit Bild

Checklisten und Musterschreiben

Wie Sie Eingangsrechnungen auf vollständige Pflichtangaben kontrollieren und korrekte Rechnung nachfordern, erläutert unser Praxistipp "Rechnungsanforderungen: Checkliste und Musterschreiben".