Businessplan und Finanzierung | Businessplan und Finanzierung | Businessplan/Finanzplanung | Controlling, Geschäftsanalyse, Unternehmensbewertung

Schnelleinstieg Liquiditätsplanung

Erstellen eines Liquiditätsplans

Erstellen eines Liquiditätsplans

Auf dieser Seite

Mit Bild

Ein Liquiditätsplan besteht normalerweise aus den 12 Perioden des Geschäftsjahres, die in Monate eingeteilt werden. Wenn Sie unterjährig (also nicht im Januar, sondern in einem anderen Monat) beginnen, so macht das nichts – Sie können jederzeit mit der Liquiditätsplanung im laufenden Jahr anfangen.

Mit Bild

In brisanten Zeiten, d. h. wenn das Unternehmen in Schwierigkeiten steckt, kann auch auf eine Wochenplanung oder sogar Tagesplanung übergegangen werden!

Mit Bild

In einem Liquiditätsplan werden die Geldbestände und die Zu- und Abgänge auf den Konten und in den Kassen für jeden Monat (bzw. jede Periode) eingetragen, um so die tatsächlichen finanziellen Mittel dieses Monats zu errechnen. Dies geschieht auf Basis von

Mit Bild

Planzahlen (wie der Umsatzplanung),

Hochrechnungen (wie Materialeinsatz auf Basis des Umsatzes) und

vertraglich oder anders fixierten Zahlungen wie Mieten, Leasingzahlungen, Umsatzsteuer-Vorauszahlungen usw.

Mit Bild

Eine Umsatzplanung ist für die Liquiditätsplanung unabdingbar. Häufig wird dafür eine Hochrechnung auf Basis der Umsätze des Vorjahres verwendet, wenn dies die wirtschaftlichen Gegebenheiten zulassen, zusammen mit der Planung von Aktivitäten, wie der Erweiterung des Kundenkreises, Aufnahme neuer Produkte etc.

Mit Bild

Für Bürokosten, Pkw- und Reisekosten sowie andere nachvollziehbare Zahlungen können Sie sehr gut Hochrechnungen anhand der Geschäftstätigkeit des vergangenen Jahres verwenden.

Mit Bild

Bei den für außergewöhnliche Ereignisse anstehenden Ausgaben sollten Sie einen Kostenvoranschlag (für Honorare) bzw. eine Schätzung (z. B. für Kosten von Rechtsstreitigkeiten) verwenden, die nach Möglichkeit mit den Ansprechpartnern verifiziert werden sollte.

Wichtig ist, dass Sie alle Ihre Unterlagen vorbereiten, um einerseits die verschiedenen Ausgaben alle miteinzubeziehen und andererseits die Höhe der Zahlungen exakt zu bestimmen. Wenn Sie Vorjahreszahlen zur Verfügung haben, so vergessen Sie nicht, Preissteigerungen einzukalkulieren! (Dies betrifft neben Lohnerhöhungen und Änderungen in Sozialabgaben auch Versicherungen, Mieten etc.)

Mit Bild

Liquiditätsplanung ist Chefsache. Dabei gilt: Ein unvollständiger oder geschätzter Liquiditätsplan ist nicht aussagefähig! "Halbe" Liquidität ist keine Liquidität – fehlen Auszahlungen oder werden Einzahlungen einfach nur "aus dem Bauch heraus" geschätzt, so wiegen Sie sich in falscher Sicherheit. Dies ist ungefähr so, als gäben Sie das Wechselgeld für einen Kunden einfach blind aus der Kasse, ohne es abzuzählen: Ob die Kasse bis zum Ende des Tages noch voll ist oder nicht, wäre nur dem Zufall überlassen.

Mit Bild

Deshalb: Verlassen Sie sich nur auf Fakten und versuchen Sie, die Einzahlungen so gut wie möglich zu planen.

Die folgende Checkliste deckt die unterschiedlichen Geldströme ab, die Sie in Ihrem Plan (siehe Excel-Datei im nächsten Kapitel) erfassen.

Mit Bild

Das gehört in den Liquiditätsplan

1. Bank- und Kassenbestände

a) Bankkontostand

b) Barbestände (Kasse, Portokasse etc.)

2. Einzahlungen/Geldzuflüsse

-

a) Zahlungseingänge aus operativem Geschäft

- Umsatzerlöse (zeitversetzt je nach Zahlungsfristen/abzgl. Erlösschmälerungen)

- Mieteinnahmen

- Provisionen

b) Vorauszahlungen von Kunden (je nach Zahlungsvereinbarungen)

-

c) Zahlungseingänge aus dem Finanzbereich

- Zinsen, Beteiligungen

- Steuererstattungen

d) Kreditaufnahmen, Privateinlagen etc.

Wenn Sie die Posten (1) und (2) addieren, haben Sie die verfügbaren Mittel der Periode.

3. Auszahlungen/Geldabflüsse

-

a) Fix-Auszahlungen aus operativem Geschäft

regelmäßige Auszahlungen monatlich: Löhne, Gehälter, Sozialversicherungsabgaben; Sonderzahlungen (Weihnachtsgeld, Urlaubsgeld, Jubiläen etc.); Mietzahlungen, Leasingraten

regelmäßige Auszahlungen jährlich/quartalsweise: Versicherungen, Berufsgenossenschaft

-

b) Variable (ggf. umsatzabhängige) Auszahlungen aus operativem Geschäft

- Lieferantenzahlungen (Material, Dienstleistungen)

- Bareinkäufe

- Sonderzahlungen aus Umsatzerlösen (Garantieleistungen, Vertragsstrafen)

- Vertriebs- und Marketingausgaben, Werbung

- Provisionszahlungen, Umsatzbeteiligungen

- Reisekosten

- Büromaterial, Porto, Frachtkosten

- Fuhrpark (Reparaturen, Wartung, Winterreifen etc.)

- Instandhaltung

- Schulungen, Weiterbildung, Kongresse

- Buchhaltungsbüro, Rechtsanwalt, Steuerberater, Honorare

- Sonstige Betriebskosten (Literatur, Abonnements)

- Außerordentliche Ausgaben (Abfindungen, Rechtsstreitigkeiten, Schadensersatz)

-

c) Zahlungsausgänge aus dem Finanzbereich

- Umsatzsteuervorauszahlungen

- Gebühren

- Kreditzinsen, Kredittilgungen

- Privatentnahmen

-

d) Zahlungsausgänge aus Investitionen

- Auszahlungen für kleinere Anschaffungen

- Vorauszahlungen, Anzahlungen für Anlagevermögen wie Maschinen etc.

- Restzahlungen (je nach Fristen u. Zahlungsvereinbarungen)

Wenn Sie die Posten 3 a) bis 3 d) addieren, bildet sich die Summe der Auszahlungen der Periode.

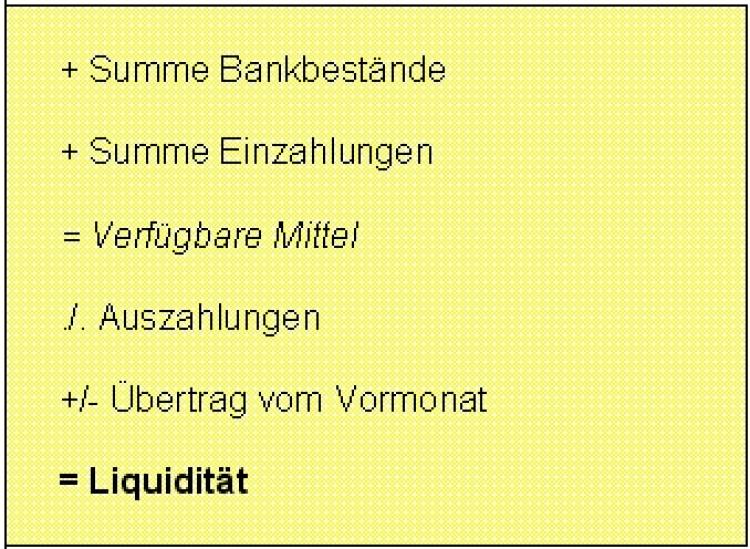

4. Berechnung der Liquidität

Die Liquidität der Periode berechnet sich nun anhand der oben angeführten Checkliste folgendermaßen:

+ |

Summe Bankbestände |

+ |

Summe Einzahlungen |

= |

Verfügbare Mittel |

./. |

Auszahlungen |

+/- |

Übertrag vom Vormonat |

= |

Liquidität |

Mit Bild

Liquidität berechnen