Mit Bild

Beim Ausfüllen der Finanzamtsformulare und beim Verständnis von Steuertipps und -programmen hilft die Kenntnis der wichtigsten Besteuerungsprinzipien und Fachbegriffe. Das folgende Kapitel gibt einen Überblick.

Mit Bild

Steuertarif, Solidaritätszuschlag und Freibeträge

Im deutschen Einkommensteuerrecht gilt:

Mit Bild

-

Wer mehr verdient, bezahlt prozentual mehr Steuer ("Steuerprogression"). Der "progressive" Steuertarif beginnt beim Eingangssteuersatz von 14 Prozent und endet beim Steuersatz von 42 Prozent. Der 45-prozentige Spitzensteuersatz (= "Reichensteuer") wird erst ab einem zu versteuernden Einkommen von 250.000 Euro bei Ledigen und 500.000 Euro bei Verheirateten erhoben und gilt nur für Einkommen oberhalb dieser Grenzwerte.

Zur Finanzierung der Kosten der deutschen Wiedervereinigung erhebt der Fiskus außerdem nach wie vor einen Zuschlag von 5,5 Prozent auf die Einkommensteuer ("Solidaritätszuschlag"). Dadurch beträgt der Eingangssteuersatz faktisch knapp 15 Prozent und der Spitzensteuersatz rund 47,5 Prozent.

Von der Besteuerung ausgenommen ist das Existenzminimum ("Grundfreibetrag"), das zurzeit bei 8.354 Euro liegt (Stand: 2014). Der Grundfreibetrag ist bei allen Steuerpflichtigen von der Besteuerung ausgenommen. Es gibt aber auch zusätzliche Freibeträge, zum Beispiel für Steuerpflichtige mit Kindern, für Sparer, für Behinderte oder auch für Landwirte.

Verheiratete werden bevorzugt: Beim Ehegattensplitting werden die Einkünfte der beiden Partner zunächst einmal addiert und dann halbiert. Dann wird die Einkommensteuer ermittelt, die auf das fiktive "Durchschnittseinkommen" anfällt und der Steuerbetrag anschließend wieder verdoppelt. Weil dadurch die Progressionswirkung beim jeweils Besserverdienenden geringer ist, sinkt die Gesamtsteuerlast beim "Splittingtarif" im Vergleich zum ungünstigeren Grundtarif von Alleinstehenden. Spürbar ist das Ehegatten-Privileg aber nur dann, wenn einer der beiden Partner deutlich mehr als der andere verdient (so, wie das bei der klassischen "Hausfrauenehe" der Fall war, in der die Ehefrau allenfalls ein geringfügiges Nebeneinkommen erzielte.)

-

Zur Vereinfachung der laufenden Lohnsteuerberechnung werden die Arbeitnehmer je nach Familienstand in sechs verschiedene Steuerklassen eingeordnet. Bei den Steuerklassen I, II und IV wird die Lohnsteuer (= Einkommensteuervorauszahlung) auf Basis des Grundtarifs ermittelt, bei den anderen Steuerklassen findet das Splittingverfahren Anwendung.

Neben dem Familienstand sind bei der Lohnsteuerberechnung mittels Steuerklassen bereits die wichtigsten Freibeträge und Ausgabenpauschalen berücksichtigt (zum Beispiel Entlastungsbeträge für Eltern und Altersvorsorge).

Mit Bild

Die Höhe der laufenden Lohnsteuer lässt sich nicht nur über die Wahl der Steuerklasse oder das Eintragen von Kinderfreibeträgen beeinflussen: Wer will, kann auf Antrag weitere Freibeträge auf der Lohnsteuerkarte vermerken lassen und so seine Einkommensteuer-Vorauszahlung wesentlich genauer an die persönlichen Verhältnisse anpassen. Wie das geht, erfahren Sie im Kapitel "Formvorschriften, Termine und Rechtsmittel". Die Antragsformulare finden Sie im Formular-Management-System der Bundesfinanzverwaltung.

Mit Bild

Für Selbstständige ist eine solche gezielte Beeinflussung der Einkommensteuer-Vorauszahlung ein ganz normaler Vorgang. Nachteil: Wer sehr eng kalkuliert, muss unter Umständen auf Nachzahlungen vorbereitet sein.

Mit Bild

Bitte beachten Sie: So spürbar die Auswirkungen der Steuerklassenwahl auf das im laufenden Jahr verfügbare Haushaltseinkommen sind – für die endgültige Steuerbelastung haben die verschiedenen Steuerklassen letztlich keine Bedeutung! Die tatsächliche Steuerlast ergibt sich erst im folgenden Jahr durch die Einkommensteuererklärung. Wer eine ungünstige Steuerklasse gewählt oder versäumt hat, Freibeträge eintragen zu lassen, kann sich über eine üppige Steuerrückzahlung freuen.

Mit Bild

Die (Lohn-)Steuerklassen

Wichtig: Die Steuerklassen stellen nur ein Hilfsmittel für die Ermittlung einer halbwegs angemessenen Einkommensteuervorauszahlung dar. Die Wahl einer ungünstigen Steuerklasse(nkombination) kann demnach zwar das verfügbare monatliche Nettoeinkommen senken – die tatsächliche Steuerbelastung steigt dadurch aber nicht! Möglich ist die nachträgliche korrekte Steuerermittlung aber natürlich nur, wenn die Steuerpflichtigen einen Lohnsteuerjahresausgleich machen, das heißt: ihre Einkommensteuererklärung abgeben.

Und so sieht der Steuerklassen-Sixpack aus:

Steuerklasse I: ledige und geschiedene Arbeitnehmer sowie verwitwete Arbeitnehmer, sofern sie nicht in die Steuerklasse II oder III fallen;

Steuerklasse II: ledige, geschiedene und verwitwete Arbeitnehmer, die Anspruch auf den Entlastungsbetrag für Alleinerziehende haben (Voraussetzung: mindestens ein Kind, für das Anspruch auf Kindergeld besteht);

Steuerklasse III: verheiratete Arbeitnehmer und verwitwete Arbeitnehmer (nur im ersten Jahr nach dem Tod des Ehegatten);

Steuerklasse IV: verheiratete Arbeitnehmer (beide Ehegatten beziehen Arbeitslohn);

Steuerklasse V: Verheiratete, deren Ehegatte die Steuerklasse III hat;

Steuerklasse VI: Arbeitnehmer mit zweiter oder weiterer Lohnsteuerkarte.

Mit Bild

Zusätzliche Steuerklasse seit 2010

Seit 2010 gibt es mit dem "Faktorverfahren" eine zusätzliche Steuerklasse, die auf der bisherigen Steuerklasse IV basiert. Die laufend abzuführende Lohnsteuer fällt dabei niedriger aus, weil sie etwas genauer auf die voraussichtliche persönliche Einkommensteuer-Belastung abgestimmt ist. Für die meisten Doppelverdiener bleibt weiterhin die Steuerklassen-Kombination III/V günstiger.

Mit Bild

Wenn Sie wissen wollen, wie sich die Wahl der Steuerklasse im laufenden Jahr (2014) unter ansonsten gleichen Bedingungen auf die Höhe Ihrer Lohnsteuer auswirkt, können Sie Ihre persönlichen "Besteuerungsmerkmale" in den interaktiven Lohnsteuer-Rechner des Bundesfinanzministeriums eingeben:

Mit Bild

Eingabemaske des amtlichen Online-Lohnsteuerrechners

Mit Bild

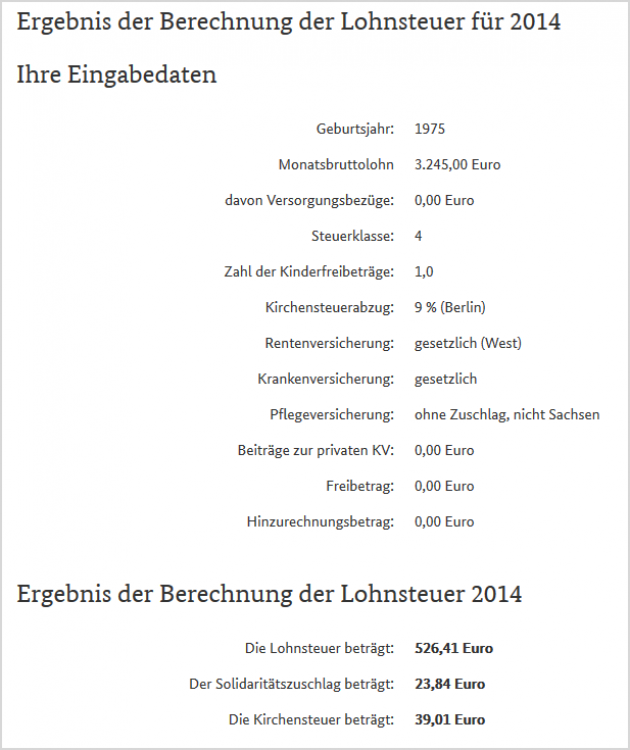

Das Ergebnis wird umgehend angezeigt:

Mit Bild

Das Ergebnis einer Lohnsteuerberechnung im Jahr 2014

Mit Bild

Die vom Online-Steuerrechner ermittelte Höhe der Lohnsteuer und des dazugehörigen Solidaritätszuschlags stellt selbstverständlich keine offizielle "Auskunft über die persönliche Steuerschuld" dar, sondern lediglich eine Entscheidungshilfe für die Wahl der für Sie günstigsten Lohnsteuerklasse.

Mit Bild

Die günstigere Steuerklassen-Kombination

Welche der Steuerklassen-Kombinationen (III/V oder IV/IV) für Verheiratete günstiger ist, hängt vom jeweiligen Einzelfall ab. Eine Entscheidungshilfe bietet das "Merkblatt zur Steuerklassenwahl bei Arbeitnehmer-Ehegatten für das Jahr 2014", das ebenfalls vom Bundesfinanzministerium zur Verfügung gestellt wird.

(Eine kleine Lesehilfe zu diesem Dokument: Ausgesprochen hilfreich für das Verständnis der beiden Vergleichstabellen "Wahl der Steuerklassen in 2014" ist, dass die Spalten 4 bis 6 lediglich die Fortsetzung der Spalten 1 bis 3 darstellen.)

Mit Bild

Und was ist mit der Kirchensteuer?

Die Kirchensteuer hat nur indirekt etwas mit der Lohn- bzw. Einkommensteuer zu tun: Sofern Sie der römisch-katholischen Kirche oder einer der evangelischen Landeskirchen angehören, übernimmt Ihr Arbeitgeber im Auftrag des Staates die Aufgabe, Ihren "Mitgliedsbeitrag" einzukassieren und zusammen mit der Lohnsteuer ans Finanzamt zu überweisen. Von dort wird die Kirchensteuer dann an die betreffende Glaubensgemeinschaft weitergeleitet. Im Rahmen der Einkommensteuererklärung stellt die gezahlte Kirchensteuer eine "Sonderausgabe" dar, die ähnlich wie Spenden an gemeinnützige oder wohltätige Institutionen das zu versteuernde Einkommen mindert.