Mit Bild

In vielen Betrieben beginnen dieser Tage die Planungen der alljährlichen Weihnachtsfeier. Für Arbeitgeber ist das eine ganz schön teure Angelegenheit. Grund genug, das Finanzamt an den Kosten zu beteiligen - und den Mitarbeitern keine zusätzlichen Steuern und Abgaben aufzuhalsen. Bei der Ermittlung der Freigrenze ist der BFH den Arbeitgebern entgegengekommen. Mit einer Änderung des Einkommensteuergesetzes will die Bundesregierung die BFH-Urteile nun wieder aushebeln. Immerhin steigt die Feier-Freigrenze im Jahr 2015 voraussichtlich von 110 Euro auf 150 Euro pro Person.

Mit Bild

Aufwendungen für betriebliche Veranstaltungen (z. B. Weihnachtsfeier, Betriebsausflug oder Sommerfest) gelten grundsätzlich als Betriebsausgaben. Vom Finanzamt anstandslos anerkannt werden zum Beispiel ...

Mit Bild

Speisen und Getränke,

Raummiete,

Kosten eines Unterhaltungsprogramms (z. B. DJ oder Livemusik),

Eintrittsgelder für gemeinsam besuchte Veranstaltungen oder auch

Übernahme von Fahrt- und Übernachtungskosten.

Mit Bild

Bis zu einer Freigrenze von 110 Euro pro Person (ab 2015: 150 Euro) bleiben die gewährten "Vergünstigungen" für die Mitarbeiter zudem steuer- und sozialversicherungsfrei. Bei welchen dieser Ausgaben es sich tatsächlich um Vergünstigungen für Arbeitnehmer handelt, ist schon lange umstritten. Die gute Nachricht: Bei der Ermittlung der Freigrenze war der BFH den Arbeitgebern zuletzt deutlich entgegengekommen.

Mit Bild

Erfreuliche BFH-Entscheidungen zur Feier-Freigrenze

Im Jahr 2013 hat der Bundesfinanzhof zwei feier-freundliche Urteile zur Kostenfreigrenze bei Betriebsveranstaltungen veröffentlicht:

Mit Bild

Im ersten Fall (Aktenzeichen VI R 94/10, Urteil vom 16. Mai 2013) ging es um die Frage, welcher Teil der Veranstaltungskosten zu einer steuerpflichtigen "objektiven Bereicherung" der Teilnehmer führt. Der BFH hat entschieden, dass nur Leistungen, die von den teilnehmenden Arbeitnehmern unmittelbar konsumiert werden können, lohnsteuerpflichtig sind. Die allgemeinen Kosten der "Ausgestaltung einer Betriebsveranstaltung" (z. B. Raummieten oder Kosten eines Eventveranstalters) bereichern die Teilnehmer aus Sicht der Richter hingegen nicht.

Mit Bild

Auch im zweiten Fall (Aktenzeichen VI R 7/11 vom 16. Mai 2013) bewiesen die BFH-Richter ein Herz für Mitarbeiter: Demnach sind die anteiligen Kosten von Begleitpersonen nicht mehr den Arbeitnehmern zuzurechnen!

Mit Bild

Konter des Gesetzgebers: Wie gewonnen, so zerronnen?

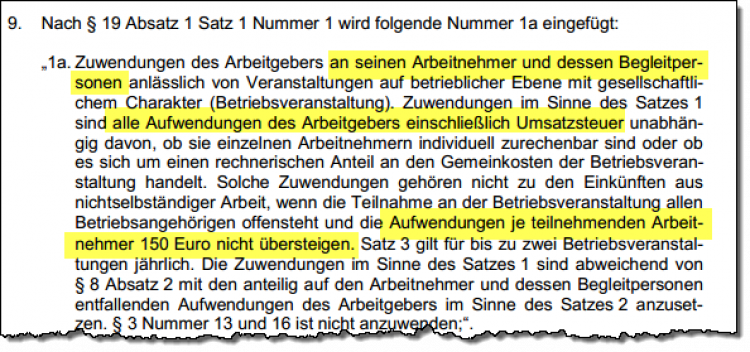

Durch eine Ergänzung von § 19 Abs. 1 Einkommensteuergesetz will der Gesetzgeber den BFH-Urteilen für die Zukunft gleich wieder die Grundlage entziehen. Demnach sollen nun doch "alle Aufwendungen des Arbeitgebers einschließlich Umsatzsteuer" zugrunde gelegt werden. Die Gesamtkosten müssten demnach außerdem auf die "teilnehmenden Arbeitnehmer" umgelegt werden - und nicht wie vom BFH gefordert - auf die Zahl aller Teilnehmer (inklusive Begleitpersonen):

Mit Bild

Geplante Klarstellung im Einkommensteuergesetz

Mit Bild

Noch ist das "Gesetz zur Anpassung der Abgabenordnung an den Zollkodex der Union und zur Änderung weiterer steuerlicher Vorschriften" nicht rechtskräftig. Der Bundesrat hat in seiner Stellungnahme kürzlich obendrein verlangt, dass die Neuregelung rückwirkend gilt. Der Vertrauensschutz der Steuerpflichtigen ist nach Auffassung der Länderkammer nicht bedroht, da die BFH-Entscheidungen nicht im Bundessteuerblatt erschienen sind. Die Bundesregierung lehnt diesen Vorschlag des Bundesrates allerdings ab.

Einziger Lichtblick: Bundestag und Bundesrat sind sich darüber einig, dass die Freigrenze ab 2015 von 110 Euro auf 150 Euro angehoben werden soll.

Mit Bild

BFH: So rechnen Sie richtig

Zurzeit (11/2014) stellt sich die Rechtslage auf Grundlage der BGF-Entscheidung so dar: Für Mitarbeiter bleiben Vergünstigungen im Rahmen von Betriebsfeiern steuer- und sozialversicherungsfrei, sofern der Gesamtwert der unmittelbar zurechenbaren Vergünstigungen (z. B. Speisen und Getränke, Unterhaltungsprogramm, Eintrittsgelder) pro Teilnehmer und Veranstaltung 110 Euro (brutto, also inklusive Umsatzsteuer) nicht übersteigt. Das gilt aber nur für höchstens zwei Betriebsfeiern pro Jahr.

Bitte beachten Sie: Voraussetzung für die Steuerbefreiung ist, dass alle Mitarbeiter zur Feier eingeladen sind. Der ausschlaggebende Durchschnittswert ergibt sich, indem der Gesamtwert der zurechenbaren Vergünstigungen durch die Anzahl aller Teilnehmer geteilt wird. Am besten erstellen Sie eine Teilnehmerliste, die Sie zu Ihren Unterlagen nehmen - man weiß ja nie.

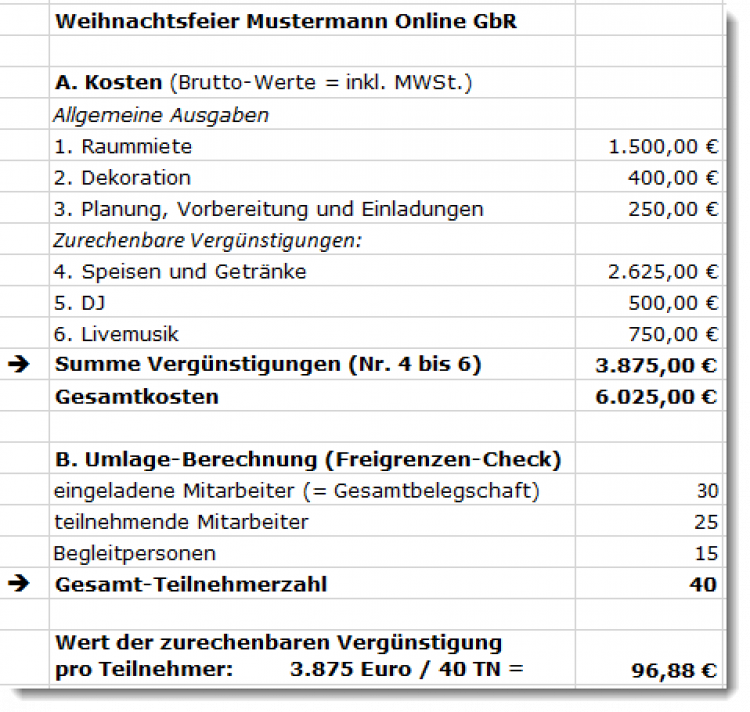

Wichtig: Auch Begleitpersonengelten gelten als Veranstaltungsteilnehmer. Laut BFH müssen die anteiligen Kosten von Familienangehörigen und Partnern dem betreffenden Mitarbeiter nicht zugerechnet werden. Die folgende exemplarische Verantaltungs-Abrechnung verdeutlicht den Rechenweg aus Sicht der obersten Finanzrichter:

Mit Bild

Muster-Abrechnung einer Weihnachtsfeier auf Basis der BFH-Entscheidungen

Mit Bild

Ergebnis: Mit anteiligen Kosten von 96,88 Euro pro Teilnehmer bliebe die Veranstaltung eindeutig im Rahmen der zulässigen Freigrenze. Die Vergünstigungen für die Mitarbeiter wären im Ergebnis insgesamt steuer- und sozialversicherungsfrei.

Legt man die Neuregelung der Bundesregierung zugrunde, müssten die Gesamtkosten der Veranstaltung auf die teilnehmenden Mitarbeiter umgelegt werden: 6.025 Euro / 25 teilnehmende MA = 241 Euro. In dem Fall wäre die Freigrenze deutlich überschritten - daran ändert dann auch die Anhebung auf 150 Euro herzlich wenig.

Mit Bild

Humorlose Freigrenze

Wichtig: Bei den 110 Euro (ab 2015: 150 Euro) handelt es sich um eine Freigrenze. Ist der Gesamtwert der Vergünstigung höher, müssen auf den Betrag in voller Höhe Lohnsteuer und Sozialversicherungsbeiträge gezahlt werden - und nicht etwa bloß für den über die Freigrenze hinausgehenden Teil (wie das bei einem Freibetrag der Fall wäre).

Mit Bild

Was ist mit Präsenten und Geldgeschenken?

Verwöhnt der Chef seine Leute anlässlich der Weihnachts- oder sonstigen Betriebsfeier nicht nur mit kulinarischen und kulturellen Genüssen, sondern verteilt obendrein noch "Aufmerksamkeiten" (= Sachgeschenke bis zu einem Bruttowert von 40 Euro; ab 2015: 60 Euro), dann wird deren Wert mit in die Veranstaltungs-Freigrenze einbezogen. Als Betriebsausgabe gilt der Einkaufspreis von Geschenken zudem nur bis zu einer Freigrenze von 35 Euro (netto).

Bitte beachten Sie: Geldgeschenke (auch: Gutscheine) in jeder Höhe sowie Sachgeschenke, die teurer als 40 Euro (ab 2015: 60 Euro) sind, betrachtet der Fiskus grundsätzlich als Arbeitslohn. Solche Zuwendungen unterliegen auf jedem Fall der Lohnsteuer.

Übrigens: Ebenfalls steuer- und sozialversicherungsfrei sind "Sachbezüge" der Mitarbeiter (wie zum Beispiel freie Getränke oder subventioniertes Kantinenessen). Hier gilt wieder eine andere Freigrenze: Liegt der Wert des Sachbezugs eines Mitarbeiters über 44 Euro (brutto) im Monat, stellt der Gesamtbetrag steuer- und versicherungspflichtiges Arbeitsentgelt dar.

Mit Bild

So lässt sich die Freigrenze retten

Wer seinen Mitarbeitern Sachgeschenke zukommen lassen möchte, ohne dadurch die Feierkosten-Freigrenze zu strapazieren, verteilt sie am besten in Form von Tombolas oder ähnlichen Verlosungen: Derartige Gewinne sind lohnsteuer- und sozialversicherungsfrei.

Mit Bild

Zum Weiterlesen: Geschenke als Betriebsausgabe

Steuertipps zu Geschenken an Geschäftspartner - bei denen ebenfalls die 40 €-Grenze von Belang ist - finden Sie im Praxistipp "Geschenke an Geschäftspartner korrekt versteuern".