Finanzplanung erstellen, ganz praktisch: Das "Zahlenwerk" für den Businessplan

Grundlagen: Beispiel-Gliederung eines Businessplanes, Umsatzsteuer, Grundbegriffe

Grundlagen: Beispiel-Gliederung eines Businessplanes, Umsatzsteuer, Grundbegriffe

Auf dieser Seite

Mit Bild

Für eine leichtere Bewältigung der großen Aufgabe "Finanzplanung" ist es hilfreich, wenn Sie Ihre Finanzplanung in kleine Teilaufgaben zerlegen. Das reduziert den unübersichtlichen Arbeitsberg auf kleine und überschaubare Abschnitte. Je komplizierter Ihr Vorhaben ist, desto wichtiger wird eine solche Aufteilung.

Mit Bild

Dieses schrittweise Vorgehen wollen wir im Folgenden in Angriff nehmen. Bevor Sie mit der Rechnerei loslegen, führt jedoch kein Weg an ein wenig Theorie vorbei. Das ist zwar vielleicht etwas langweilig, erspart Ihnen aber ärgerliche Umwege und aufwändige spätere Änderungen Ihrer gesamten Planung. Kurzum: Etwas Vorbereitung schont später Ihre Nerven.

Mit Bild

Beispiel für die Gliederung eines Businessplans

Die meisten Finanzplanungen münden am Ende in einen Businessplan, dessen Bestandteil sie dann werden. Um das "große Ganze" zu verstehen, möchte ich Ihnen zunächst die Gliederung für einen Businessplan zeigen.

Mit Bild

Mehr zum Businessplan

Die Zahlen der Finanzplanung, um die es uns hier geht, liefern nur einen Teil des fertigen Businessplans. Tipps zum Erstellen des Businessplans insgesamt finden Sie hier:

Mit Bild

Die Finanzplanung hat ihren Platz zwar erst ganz am Ende des Businessplans, aber auch schon in den Abschnitten vorher geht es um Zahlen. So ist es beispielsweise sinnvoll, im Abschnitt "Marketing" einen Marketingplan einzufügen, also eine kleine Tabelle mit Ihren Marketingdaten.

Mit Bild

In der folgenden Gliederung sind die Kapitel, die sich typischerweise schon im Vorfeld mit dem Zahlenwerk beschäftigen, mit einem (Z) markiert.

Mit Bild

1. Überblick/Zusammenfassung

2. Markt und Marketing

2.1 Produkt- und Leistungsprogramm

2.2 Allgemeine Marktlage

2.3 Marketing und Vertrieb (Z)

3. Unternehmen

3.1 Standort*

3.2 Patente und andere Rechte (Z)

3.3 Mitarbeiter und Organisation (Z)

3.4 Gründer

3.5 Rechtsform

3.6 Einkauf/Logistik/Lagerhaltung (Z)

3.7 Technologie

3.8 Kooperationen

3.9 Risikomanagement

4. Finanzdaten

4.1 Investitionsplanung (Z)

4.2 Rentabilitätsplanung (Z)

4.3 Liquiditätsplanung (Z)

4.4 Finanzierungsplanung (Z)

Mit Bild

Wichtige Begriffe - ohne sie geht es nicht

-

Umsatz oder Einnahmen:

Der Umsatz oder die Einnahmen - das ist das Geld, das Sie mit Ihrer Selbstständigkeit verdienen, ohne dabei die Kosten zu berücksichtigen. Die Berechnung ist ganz einfach:

Verkaufte Menge x Preis = Umsatz

-

Ausgaben

Der Ausgabenbegriff beinhaltet nur Ihre betrieblichen Ausgaben. Wenn Sie beispielsweise ein Fahrzeug leasen und dieses privat nutzen, gehört es nicht zu Ihren Ausgaben. Nutzen Sie das Fahrzeug dagegen für Ihre Selbstständigkeit, handelt es sich eindeutig um betriebliche Ausgaben.

-

Gewinn

Der Gewinn bezieht nun auch Ihre Ausgaben ein. Beim Gewinnbegriff müssen Sie berücksichtigen, dass hier betriebliche Einnahmen und betriebliche Ausgaben berücksichtigt werden. Private Dinge gehören nicht in diese Berechnung.

Betriebliche Einnahmen - betriebliche Ausgaben = Gewinn

-

Einkünfte

Wenn Sie mit Hilfe Ihrer späteren Finanzplanung verschiedene Formulare ausfüllen müssen, wird Ihnen der Begriff "Einkünfte" begegnen. Dieses Wort kommt aus dem Steuerrecht und meint den Gewinn. Der Gewinn Ihres Unternehmens heißt für das Finanzamt ganz genau "Einkünfte aus selbstständiger Tätigkeit" oder "Einkünfte aus Gewerbebetrieb".

-

Wirtschaftsgut

Ein Wirtschaftsgut ist ein Vermögenswert, den Sie nach Anschaffung oder Herstellung wieder veräußern können. Mit anderen Worten: Wenn Sie einen PC kaufen, ist das ein Wirtschaftsgut, das beispielsweise später bei Ebay verkauft werden könnte.

-

Kosten

Wir nutzen in der Umgangssprache häufig das Wort "Kosten" und meinen damit alle denkbaren Beträge, die wir ausgeben. Im betriebswirtschaftlichen Sinn sind Kosten jedoch solche Beträge, die im Rahmen einer Steuererklärung als Ausgabe angesetzt werden. Nicht immer stimmt der real bezahlte Betrag mit dem überein, was in Ihrer Steuerklärung zu finden ist. Abweichungen kommen vor allem durch Abschreibungen zustande.

-

Abschreibungen

Bei der Anschaffung oder Herstellung von Sachwerten über 150 Euro setzt man in der Buchhaltung die entstehenden Kosten nicht einfach immer zum Zeitpunkt des Kaufes an. Vielmehr werden die Kosten auf die voraussichtliche Nutzungsdauer des Vermögensgegenstandes verteilt; es werden Abschreibungen angesetzt. Die Nutzungsdauer wird dabei vom Gesetzgeber in Form so genannter Abschreibungstabellen (AfA-Tabellen) vorgegeben. So beträgt beispielsweise die Nutzungsdauer für einen PC 3 Jahre.

Was bedeutet das in der Praxis? Wir erklären es am Beispiel eines PC-Kaufs: Elsa will sich als Handelsvertreterin selbstständig machen. Sie kauft einen PC im Wert von 1.200 Euro. Ihr Geldbeutel wird auf einen Schwung nun um 1.200 belastet. In der Buchhaltung jedoch tauchen in den nächsten drei Jahren jeweils 400 Euro Kosten auf.

Damit entsteht eine nennenswerte Abweichung zwischen dem realen Zeitpunkt des Zahlungsflusses und dem, was an das Finanzamt gemeldet wird. Deutlich wird: Die Kosten im betriebswirtschaftlichen Sinn machen nicht zwangsläufig eine Aussage darüber, wann diese Kosten tatsächlich entstanden sind.

Weitere Erklärungen finden Sie im Beitrag "Mit Steuer-Abschreibungen das Finanzamt kurz halten: Was Sie von GWG, AfA und Sonderabschreibung wissen sollten".

-

Betriebsmittel

Der Begriff "Betriebsmittel" wird in der Regel wichtig, wenn Sie einen Kredit brauchen. Ihre Bank versteht unter Betriebsmitteln Ihre laufenden Kosten. Dazu gehören beispielsweise Mietkosten, Personalkosten oder auch die Kosten für die Finanzierung Ihrer privaten Entnahmen. Die Anschaffung des PCs, von dem im Beispiel vorher die Rede war, fällt dagegen unter Investitionen und nicht in die Betriebsmittel. Was sich hinter dem Wort "Investitionen" genau versteckt, wird übrigens im Abschnitt rund um die Investitionsplanung genauer erklärt.

Mit Bild

Die Umsatzsteuer - wichtige Berechnungsgrundlage

Das System der Umsatzsteuer (auch Mehrwertsteuer genannt) beruht, sehr vereinfacht gesagt, darauf, dass Unternehmen als Steuereintreiber fungieren müssen.

Alle Gewerbetreibenden und die meisten Freiberufler werden vom Staat verpflichtet, ihren Kunden zusätzlich zum eigentlichen Rechnungsbetrag Umsatzsteuer in Rechnung zu stellen und diese ans Finanzamt abzuführen. Auf der anderen Seite können sie grundsätzlich die Umsatzsteuer, die sie selbst an andere bezahlen müssen, wenn sie Produkte oder Leistungen kaufen, als so genannte Vorsteuer mit der eingenommenen und abzuführenden Umsatzsteuer verrechnen. Die Umsatzsteuer beträgt normalerweise 19 %, bei manchen Produkten und Dienstleistungen 7 Prozent des Netto-Betrags.

Mit Bild

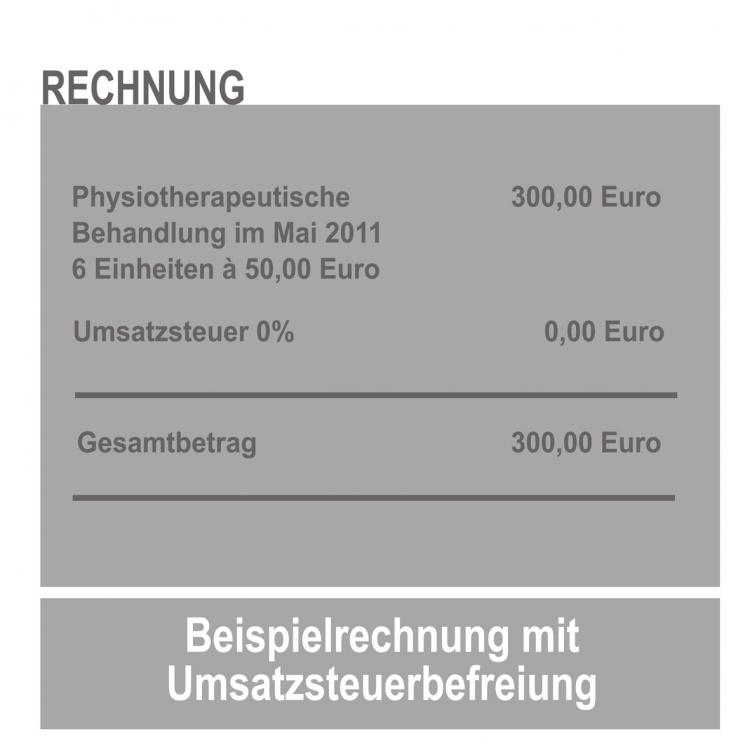

Kleinunternehmerregelung: Beispielrechnung mit Umsatzsteuerbefreiung

Mit Bild

Für Unternehmen mit einem Umsatz von bis zu 17.500 Euro des Vorjahres und einem voraussichtlichen Umsatz im laufenden Jahr von bis zu 50.000 Euro (im Jahr der Geschäftsaufnahme 17.500 Euro) gelten vereinfachte Vorschriften. Das Unternehmen ist in diesem Fall nicht verpflichtet, Umsatzsteuer auf den Rechnungen auszuweisen. Auf der anderen Seite darf das Unternehmen dann aber auch nicht die selbst gezahlte Umsatzsteuer vom Finanzamt zurückholen. Diese Möglichkeit der vereinfachten Besteuerung wird Kleinunternehmerregelung genannt.

Die Kleinunternehmerregelung ist keine Verpflichtung. Der Unternehmer kann wählen, ob er sie in Anspruch nehmen will. Dies kann auf dem Formular zur steuerlichen Anmeldung des Unternehmens vorgenommen werden. Entscheidet sich der Unternehmer für die Kleinunternehmerregelung, ist er in der Regel für fünf Jahre an diese Entscheidung gebunden, solange er unterhalb der Grenzen bleibt.

Mit Bild

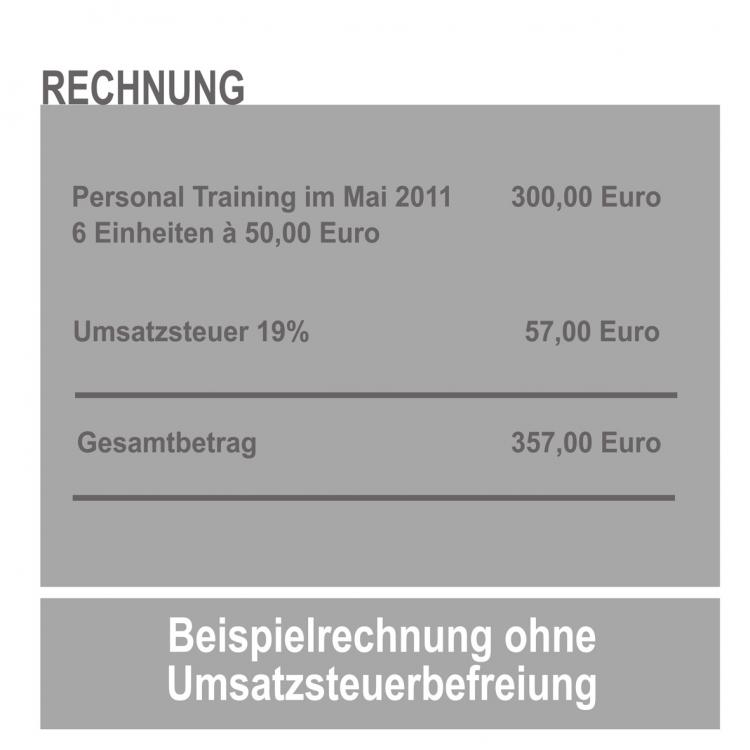

Beispielrechnung ohne Umsatzsteuerbefreiung

Mit Bild

Im Vorfeld einer Existenzgründung gilt es, für die Finanzplanung herauszufinden, wie hoch Ihr Umsatzsteuersatz ist. In einigen Ausnahmefällen (wie etwa im Fall der Kleinunternehmerregelung) stellen Sie gar keine Umsatzsteuer in Rechnung.

Die Gesetzgebung hat im Umsatzsteuerrecht eine ganze Reihe Ausnahmen geschaffen. Informieren Sie sich frühzeitig, ob Ihr Geschäftsfeld zu diesen Ausnahmen gehört. Zu den am weitesten verbreiteten Ausnahmen gehören beispielsweise die meisten Gesundheitsberufe. Wer sich also als Physiotherapeut selbstständig macht, stellt den zukünftigen Kunden keine Umsatzsteuer in Rechnung - so wie in der vorherigen Abbildung. Die "ganz normale" Rechnung dagegen stellt sich vereinfacht dar, wie im Bild rechts - mit Umsatzsteuer.

Es ist nicht sinnvoll oder notwendig, Ihre Umsatzsteuer schon im Vorfeld zu berechnen. Aber: Bei der Erarbeitung Ihres Zahlenwerkes müssen Sie vorher entscheiden, ob Sie die Zahlen inklusive oder exklusive Umsatzsteuer ansetzen wollen. In der Regel ist es einfacher, wenn Sie Zahlen ohne Umsatzsteuer verwenden. Wenn Sie also Angebote einholen oder im Internet recherchieren, was ein neuer PC kostet: Halten Sie fest, ob es sich um eine Preisangabe mit oder ohne Umsatzsteuer handelt und wie hoch die Umsatzsteuer ist. Sonst wird es im Nachhinein oft schwer, die festgehaltenen Preise darauf zu überprüfen, ob sie mit oder ohne "Mehrwertsteuer" sind.

Mit Bild

Praxiskurs Umsatzsteuer

Eine ausführliche Einführung in die Praxis der Umsatzsteuer finden Sie im Leitfaden

Umsatzsteuer, Vorsteuer und Mehrwertsteuer - der kompakte Praxiskurs für Selbstständige.