Grenzsteuersatz für Selbstständige: Wie viel bleibt vom nächsten Auftrag übrig?

Grenzsteuersatz und Progressionsvorbehalt

Grenzsteuersatz und Progressionsvorbehalt

Auf dieser Seite

Mit Bild

Grenzsteuersatz: Spannende Grenzwert-Betrachtung

Sofern Ihr Grenzsteuersatz unter 42 Prozent liegt, lohnt sich eine genauere Vergleichsrechnung:

Mit Bild

Wenn der unverheiratete Steuerpflichtige statt 15.000 Euro z. B. 20.000 Euro zu versteuern hätte, dann würde er auf die 5.000 Euro Einnahmezuwachs gut 27 Prozent Steuern zahlen (= zusätzlich 1.362 Euro, also fast noch einmal soviel wie auf die ersten 15.000 Euro).

Ausgehend von 30.000 Euro würde eine Zusatzeinnahme von 5.000 Euro zu einer erhöhten Steuerbelastung von 1.724 Euro (= 35 Prozent) führen.

Mit Bild

Unter dem gleichen Blickwinkel lassen sich natürlich auch die steuerlichen Wirkungen von Gewinnminderungen beurteilen (z. B. aufgrund erhöhter Ausgaben):

Mit Bild

Wenn sich der unverheiratete Steuerpflichtige angesichts eines "drohenden" zu versteuernden Einkommens von 50.000 Euro zum Beispiel entschließt, an einem Online-Workshop von akademie.de zum Preis von 375 Euro teilzunehmen, dann "übernimmt" der Fiskus davon gut 43 Prozent (= 162 Euro).

Im Fall seines ebenfalls ledigen Kollegen, der nur 15.000 Euro zu versteuern hätte, beteiligt sich das Finanzamt auch nur mit knapp 27 Prozent (= 101 Euro) an der Zusatzausgabe.

Mit Bild

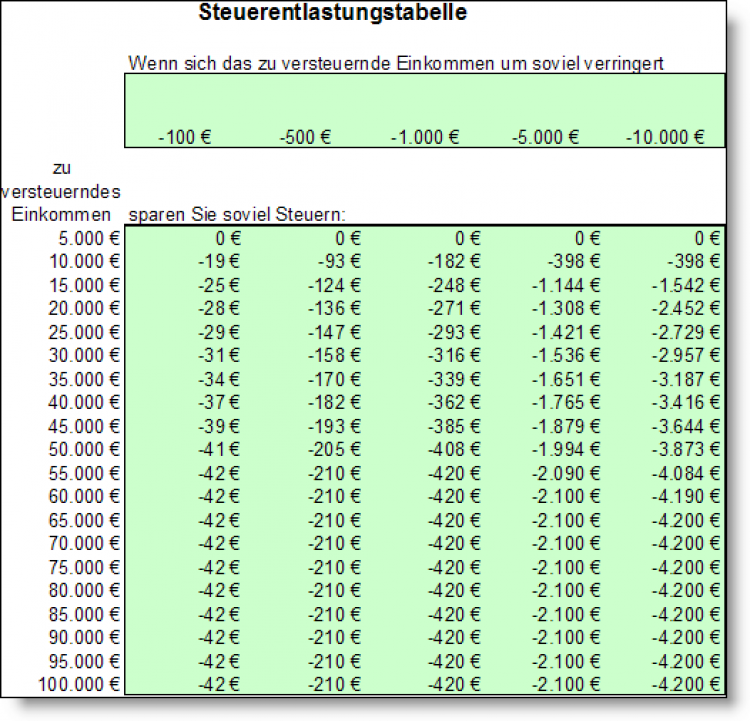

Steuerentlastungstabelle

Steuerentlastungen durch Verringerung des zu versteuernden Einkommens. Berechnungsbasis ist die Einkommensteuer-"Grundtabelle" für Unverheiratete. (Quelle: Wikipedia.de)

Auch wenn die Berechnungsbasis nicht mehr ganz aktuell ist: Einen guten Eindruck von der Wirkung des Grenzsteuersatzes gibt die in der Wikipedia veröffentlichte "Steuerentlastungstabelle" (Basis: Steuertarif 2005-2008):

Mit Bild

Der Rechenweg

So wichtig das Verständnis des Grenzsteuersatz-Prinzips ist: Er hilft bei der Kalkulation im Einzelfall nur bedingt weiter. Denn unterhalb des Spitzensteuersatzes gilt er genau genommen immer nur für die nächsten 2 bis 5 Euro Einkommenszuwachs bzw. -minderung.

Mit Bild

In der Praxis rechnen Sie daher am besten mit absoluten Zahlen:

Rufen Sie den interaktiven Abgabenrechner des Bundesfinanzministeriums auf und geben Sie

Ihren Familienstand, das Wirtschaftsjahr und das zu versteuernde Einkommen ein. Auf diese Weise ermitteln Sie

die Ausgangs-Steuerbelastung. Notieren Sie diesen Betrag und gehen Sie

auf die Eingabeseite zurück. Tragen Sie dort zu Vergleichszwecken das höhere oder niedrigere steuerpflichtige Einkommen ein.

Ziehen Sie von diesem Betrag die zuvor ermittelte Ausgangsbelastung ab und Sie kennen Ihre zusätzliche Steuerbelastung.

Bei Bedarf teilen Sie diese Steuer-Differenz zu guter Letzt noch durch die Einkommens-Differenz und multiplizieren sie mit 100. Auf diese Weise bekommen Sie den Steuersatz, der auf den geplanten zusätzlichen Gewinn (bzw. die Einkommensminderung) entfällt.

Mit Bild

Steuerliche Gesamtbelastung

So wichtig der Grenzsteuersatz für "Opportunitätsentscheidungen" ("Lohnt sich das?") ist: Wenn es um die Beurteilung der steuerlichen Gesamtbelastung geht, dann bleibt der Durchschnittsteuersatz das Maß aller Dinge. Den errechnen Sie, indem Sie Ihre gesamte Einkommensteuer durch das zu versteuernde Einkommen dividieren und mit 100 multiplizieren.

Mit Bild

Der berühmte Progressions-Vorbehalt

Manche staatliche Leistungen (z. B. das Arbeitslosengeld I, Krankengeld oder Elterngeld) unterliegen dem ominösen Progressionsvorbehalt. Damit hat es folgendes auf sich: Auf die Einkünfte müssen zwar keine Steuer bezahlt werden - sie sorgen aber dafür, dass sich der Steuersatz auf das zu versteuernde Einkommen erhöht. In der Praxis sieht das dann zum Beispiel so aus:

Mit Bild

Beispiel: Vorübergehende Arbeitslosigkeit

Ein Single hat im Jahr 2011 als Angestellter ein zu versteuerndes Einkommen in Höhe von 40.000 Euro erzielt. Außerdem war er mehrere Monate arbeitslos. Während dieser Zeit hat er insgesamt 8.000 Euro Arbeitslosengeld I erhalten.

1. Fällige Einkommensteuer ohne Progressionsvorbehalt:

zu versteuerndes Einkommen: 40.000 Euro

darauf Einkommensteuer: 9.007 Euro

= durchschnittlicher Steuersatz: 22,52 Prozent

2. Rechnerische Einkommensteuer auf das Gesamteinkommen:

40.000 Euro + 8.000 (ALG I) = 48.000 Euro

darauf Einkommensteuer: 12.042 Euro

= durchschnittlicher Steuersatz: 25,09 Prozent

3. Tatsächliche Einkommensteuer mit Progressionsvorbehalt:

zu versteuerndes Einkommen: 40.000 Euro

darauf erhöhter Steuersatz von 25,09 Prozent: 10.036 Euro (statt 9.007 Euro ohne den Progressionsvorbehalt)

Steuerdifferenz: 1.029 Euro (10.036 Euro minus 9.007 Euro). Mit anderen Worten: Obwohl die 8.000 Euro Arbeitslosengeld nicht steuerpflichtig sind, bleiben unterm Strich nur knapp 7.000 Euro übrig. Der Rest fällt dem Progressionsvorbehalt zum Opfer.

Bitte beachten Sie: Die genannten Zahlen dienen nur der Illustration. Da der Fiskus bis auf vier Stellen hinterm Komma rechnet, ergeben sich in der Realität leicht abweichende Beträge.

Mit Bild

Fazit

Wer wissen will, was von zusätzlichen Einkünften unterm Strich übrig bleibt oder umgekehrt beurteilen möchte, welche steuerlichen Folgen zusätzliche Ausgaben haben, sollte die beschriebene Grenzbetrachtung vornehmen. Interessant ist eine differenzierte Betrachtungsweise allerdings nur unterhalb eines zu versteuernden Einkommens von rund 52.882 Euro (Verheiratete: 105.764 Euro). Wer darüber liegt, rechnet der Einfachheit halber mit dem maximalen Grenzsteuersatz (= Spitzensteuersatz) von derzeit 42 Prozent. Besonders gut verdienende Zeitgenossen mit einem zu versteuernden Einkommen von mehr als 250.000 Euro (bzw. 500.000 Euro) müssen sogar mit dem Spitzensteuersatz von 45 Prozent rechnen.

Ganz gleich, welcher Grenzsteuersatz in Ihrem Fall gilt: Wenn Sie erst einmal ein Gespür für die Wirkung der Steuerprogression bekommen haben, wird Ihnen so manche betriebliche Entscheidung möglicherweise in ganz neuem Licht erscheinen: .

Mit Bild

Zum Weiterlesen: Wunschnetto-Rechner für selbstständige Auftrags- und Projektarbeiter

Sie möchten wissen, wie hoch Ihr Gewinn vor Steuern sein muss, damit Sie ein auskömmliches Netto-Einkommen erzielen? Unser interaktiver Wunschnetto-Rechner weiß die Antwort: Er zeigt Ihnen Ihre Steuerbelastung sowohl in absoluten Zahlen als auch in Prozent an und unterscheidet zwischen Grundtarif und Splittingtarif. Außerdem sehen Sie auf einen Blick, wie viel von einem möglichen Zusatzauftrag übrigbleibt.