Mit Bild

Gegen die Künstlersozialkasse (KSK) sind einige Musterklagen anhängig. Geklärt werden soll, ob die KSK überhaupt verfassungsgemäß ist - und ihre Forderungen damit rechtens. Doch noch sind diese Verfahren nicht entschieden. Wir verraten, wie Sie die Höhe der Zahlungen an die KSK absenken und Ihre Rechte bezüglich des noch offenen Rechtsstreits wahren. Außerdem reichen wir Ihnen einen Musterwiderspruch zur Hand.

Mit Bild

Zankapfel: Künstlerbegriff wird sehr weit gefasst

Der Begriff des "Künstlers" wird im Rahmen der KSK sehr weit gefasst. So gilt beispielsweise ein Webdesigner nach den bisherigen rechtlichen Grundlagen und juristischen Entscheidungen auch als Künstler, sodass Sie für von dieser Berufsgruppe zugekauften Leistungen Künstlersozialbeiträge bezahlen müssen.

Mit Bild

Kurios: Selbst für die Juroren der TV-Sendung "Deutschland sucht den Superstar" muss der Sender RTL Beiträge zur KSK abführen. Dies hat das Bundessozialgericht am 01.10.2009 entschieden (Akz. B 3 KS 4/08 R). Dabei begründet das Gericht dies letztlich mit einer gewissen "Inkompetenz" der Jury. Die Richter stellten nämlich fest, dass die Jurymitglieder keine außerhalb des Showgeschehens agierende Fachjury mit Expertenstatus bildeten, sondern als essenzieller Bestandteil des Showkonzepts fungierten.

Mit Bild

Wann kassiert die KSK?

Die Künstlersozialabgabe muss abgeführt werden, wenn künstlerische oder publizistische Leistungen "nicht nur gelegentlich" in Anspruch genommen werden. Nun ist dieser Begriff recht schwammig und nach der Auslegung der KSK führt er dazu, dass nahezu alle Leistungen als "nicht gelegentlich" angesehen werden.

Mit Bild

Eine konkrete Aussage findet sich aber im Künstlersozialversicherungsgesetz (KSVG), wenn es um Veranstaltungen geht. In § 24, Absatz 2 heißt es hierzu: "Werden in einem Kalenderjahr nicht mehr als drei Veranstaltungen durchgeführt, in denen künstlerische oder publizistische Werke oder Leistungen aufgeführt oder dargeboten werden, liegt eine nur gelegentliche Erteilung von Aufträgen im Sinne des Satzes 1 vor."

Mit Bild

Beispiel: Sie unterhalten ein Restaurant. Einmal im Jahr veranstalten Sie ein "Krimi-Dinner", bei dem Schauspieler während des Essens ein Kriminalstück präsentieren, in das die Besucher mit einbezogen werden. Für diese Veranstaltung müssen Sie keine Beiträge zur Künstlersozialkasse abführen. Auch wenn Sie noch zwei weitere Veranstaltungen durchführen, bleiben Sie von der Künstlersozialabgabe verschont. Kommt jedoch eine weitere Veranstaltung hinzu, müssen für alle Veranstaltungen Künstlersozialabgaben gezahlt werden.

Mit Bild

Sollte die KSK an Sie herantreten, weil Sie die Künstlersozialabgabe für einen Discjockey nicht abgeführt haben, können Sie sich auch auf ein Urteil des Sozialgerichts Lübeck vom 02.10.2008 berufen (Akz. S 14 KR 106/07). Danach ist ein Discjockey, der lediglich ein Musikprogramm zusammenstellt und weitestgehend unverändert abspielt, kein Künstler im Sinne der Künstlersozialversicherung. Selbst wenn die Musikstücke durch tontechnische Effekte geringfügig verändert werden, stellt dieses noch keine künstlerische Tätigkeit dar. Die Richter stellten fest, dass eine geringe kreative Komponente nicht ausreiche, um davon auszugehen, dass hier Musik geschaffen oder ausgeübt würde.

Mit Bild

Keine Künstlersozialabgabe für Unternehmen: Grundsätzlich müssen Sie nur Beiträge für natürliche Personen abführen. Beauftragen Sie beispielsweise eine Werbeagentur, die als GmbH firmiert, müssen Sie für diese Leistungen keine Künstlersozialabgaben abführen.

Reise- und Bewirtungskosten: Auch wenn der Künstler oder Publizist Ihnen Reisekosten in Rechnung stellt, sind diese Kosten nicht abgabenpflichtig.

Zu den Reisekosten gehören beispielsweise die Fahrtkosten, die nach den steuerlich geltenden Pauschalen abzurechnenden Verpflegungsmehraufwendungen sowie Übernachtungs- und Reisenebenkosten.

Kosten, die Ihnen zur Bewirtung des Künstlers oder Publizisten entstehen, bleiben ebenfalls bei der Berechnung der KSK-Abgabe unberücksichtigt.

Mehr aufschlussreiche Hinweise, wann die KSK-Abgabe gezahlt werden muss und wann nicht, finden Sie hier: "Preisfrage: Muss die Künstlersozialabgabe mehrfach bezahlt werden?".

Mit Bild

Nicht zweimal zahlen

Stellen Sie sicher, dass Sie die Beiträge für Verwertungsgesellschaften direkt zahlen und diese nicht vom Künstler mit abgerechnet werden. Hierzu gehören beispielsweise

GEMA-Gebühren,

Zahlungen an die VG Wort oder VG Bild-Kunst,

die Gesellschaft zur Verwertung von Leistungsschutzrechten (GVL),

die VG Musikedition,

die Gesellschaft zur Übernahme und Wahrnehmung von Filmaufführungsrechten mbH,

die VG für Nutzungsrechte an Filmwerken mbH,

die Gesellschaft zur Wahrnehmung von Film- und Fernsehrechten,

die VG der Film- und Fernsehproduzenten mbH,

die Urheberrechtschutz Gesellschaft mbH,

VG Media und

die VG Werbung und Musik.

Werden Ihnen von den genannten Institutionen Rechnungen zugeschickt, bleiben diese ebenfalls bei der Ermittlung Ihrer Künstlersozialabgaben unberücksichtigt.

Mit Bild

Insbesondere Vereine sollten an den Übungsleiterfreibetrag denken

Nach dem Einkommensteuergesetz ist die sogenannte Übungsleiterpauschale steuerfrei. Der Betrag von 2.100 Euro pro Jahr bleibt auch in der KSK abgabenfrei. Diese Regelung kann zum Beispiel bei einem Chorleiter in einem Gesangverein oder Laienchor, einem Dirigenten in einem Musikverein oder einem Lehrer an einer Musikschule zu tragen kommen.

Wichtig: Die Befreiung ist nur möglich, wenn der Künstler oder Publizist erklärt, dass er seine Steuerbefreiung - und damit auch die Befreiung von der Künstlersozialabgabe - noch nicht anderweitig ganz oder teilweise ausgeschöpft hat. Diese Erklärung muss er schriftlich abgeben und jedes Jahr erneuern.

Mit Bild

Klage des BdSt

Wie bereits eingangs erwähnt, ist die KSK durchaus - sowohl bei Künstlern und Publizisten als auch bei den Abgabenpflichtigen - umstritten. Dies hat dazu geführt, dass der Bund der Steuerzahler (BdSt) sowohl auf politischer als auch auf juristischer Ebene aktiv geworden ist. Der BdSt unterstützt in diesem Zusammenhang zwei Musterprozesse beim Sozialgericht Detmold (Akz. S 5 KR 156/09) und dem Sozialgericht Lübeck (Akz. S 5 KR 567/08). In beiden Verfahren geht es um die Nachzahlung von Künstlersozialabgaben über mehrere Jahre.

Es geht in den Prozessen aber auch um die Klärung der grundsätzlichen Frage, ob die Künstlersozialkasse einer verfassungsrechtlichen Prüfung standhält - also, ob sie grundsätzlich legitim ist. Dabei stehen die folgende Punkte zur Entscheidung an:

Ist die Künstlersozialabgabe insgesamt verfassungswidrig?

Sollte die gesamte Künstlersozialabgabe insgesamt verfassungswidrig sein, ist immer noch Verfassungsmäßigkeit der Abgabepflicht der sogenannten Eigenwerber zu klären. Eigenwerber sind nach dem KSVG (§ 24 Abs. 1 S. 2) Betriebe, "die für Zwecke ihres eigenen Unternehmens Werbung oder Öffentlichkeitsarbeit betreiben und dabei nicht nur gelegentlich Aufträge an selbstständige Künstler oder Publizisten erteilen."

Ist es verfassungsgemäß, wenn die Abgabe auch erhoben wird, obwohl die beauftragte Person nicht in der KSK versichert ist? Die KSK begründet dies derzeit mit der etwas fadenscheinigen These, dass bei einem anderen Vorgehen die Mitglieder der KSK einen wettbewerbsrechtlichen Nachteil hinnehmen müssten, den man durch die Erhebung auch bei Nichtmitgliedern wettmachen will.

Ist die rückwirkende Erhebung von Beiträgen für die Jahre bis einschließlich 2006 verfassungswidrig? Hier beruft sich der (BdSt) auf ein sogenanntes strukturelles Vollzugsdefizit. Der Jurist spricht von einem Vollzugsdefizit, wenn eine Rechtsnorm (beispielsweise ein Gesetz) existiert, diese aber praktisch kaum oder gar nicht angewandt wird. Beim strukturellen Vollzugsdefizit ist die unzureichende Anwendung schon durch das Gesetz selbst bedingt. Dies kann beispielsweise der Fall sein, wenn notwendige Daten aus anderen rechtlichen Gründen nicht erhoben werden können, die Anwendung des Gesetzes aus politischen Gründen unterbleibt oder die gesetzliche Regelung nur symbolisch gemeint ist. Führt das strukturelle Vollzugsdefizit beispielsweise zu einer Ungleichbehandlung, kann dies die Verfassungswidrigkeit des Gesetzes zur Folge haben.

Ist es zulässig, dass es sich bei einer ganzen Reihe der abgabepflichtigen Leistungen gar nicht um künstlerische oder publizistische Leistungen handelt?

Wurde gegen die gesetzlich normierte Aufklärungspflicht verstoßen? Dabei werfen die Kläger der KSK vor, dass von dort in keiner Weise über die mögliche Zahlungsverpflichtung aufgeklärt wurde. Daraus könnte sich ergeben, dass die Nachforderungen der KSK gegen geltendes Recht verstoßen.

Mit Bild

Was bringen Ihnen diese Verfahren?

Die Künstlersozialkasse hat sich natürlich gegen diese Verfahren zur Wehr gesetzt und hält ihr Vorgehen in jeder Hinsicht für verfassungskonform. Sie verweist dabei auf ein Urteil des Landesozialgerichts Baden-Württemberg vom 10.09.2010 (Akz. L4 KR 3419/09), das der Kasse ein verfassungsgemäßes Vorgehen bestätigt. Dieses Urteil stellt aber keine Vorwegnahme der Entscheidungen bei den offen stehenden Verfahren dar. Allerdings werden sich die Prozesse wohl bis zu einer endgültigen Entscheidung vor dem Bundesverfassungsgericht hinziehen, was mehrere Jahre dauern kann.

Da eine endgültige Entscheidung noch aussteht, sollten Sie in jedem Fall Widerspruch gegen die Bescheide der KSK einlegen. Ein Musterschreiben hierzu finden Sie weiter unten.

Mit Bild

Wichtig: Sie müssen Ihren Widerspruch binnen eines Monats bei der Stelle einlegen, von der der Bescheid kommt. Normalerweise erhalten Sie den Bescheid von der KSK, er kann aber auch von der Deutschen Rentenversicherung kommen.

Mit Bild

Im Rahmen Ihres Widerspruchs verlangen Sie, dass das Verfahren bis zum Abschluss der offen stehenden Gerichtsprozesse ruhen soll. Hierzu ist die KSK allerdings nicht verpflichtet. Sie wird dies in den meisten Fällen ablehnen. Dann müssen Sie die Beiträge zwar zahlen, sollte es aber zu einer Gerichtsentscheidung zuungunsten der KSK kommen, erhalten Sie die Beiträge zurück.

Erhalten Sie einen ablehnenden Bescheid bezüglich des Ruhens Ihres Verfahrens, können Sie binnen eines Monats vor dem Sozialgericht klagen. Dies ist aber mit erheblichen Kosten verbunden. Gleichzeitig hat auch die Klage keine aufschiebende Wirkung, sie müssen die Beiträge also abführen. Es lohnt sich deshalb in den meisten Fällen nicht, Klage zu erheben.

Mit Bild

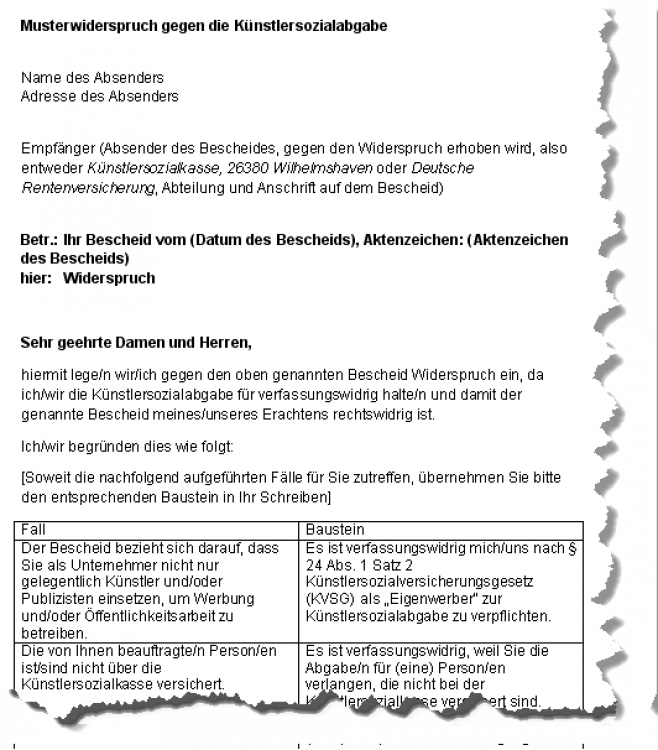

Musterwiderspruch

Ausschnitt Musterwiderspruch

Wir stellen einen Musterwiderspruch zum Download bereit: Musterwiderspruch gegen die KSK-Abgabe (.doc, 29 kB)

Mit Bild

Weitere Beiträge zur KSK bei akademie.de

"Die Künstlersozialkasse" - Günstige Sozialversicherung für Kreative

"Künstlersozialabgabe und KSK-Prüfung" - Was auf Sie zukommt und wie Sie reagieren können

"Künstlersozialkasse aus Auftraggebersicht" - KSK-Abgabepflicht und die Berechnung der KSK-Abgabe