Mit Bild

Der neue § 14 Abs. 1 UStG: mehr Text - weniger Klarheit.

Mit Bild

Per E-Mail versandte oder im Internet zum Download bereitgestellte elektronische Rechnungen werden seit 2011 vom Finanzamt grundsätzlich auch dann akzeptiert, wenn sie nicht digital signiert sind. Für Verunsicherung sorgten allerdings die nebulösen Prüfauflagen des Gesetzgebers. Ein aktuelles Schreiben des Bundesfinanzministeriums gibt endlich Entwarnung.

Immer mehr Unternehmen versenden Rechnungen als Dateianhang in E-Mails oder stellen sie in Form von PDF-Dokumenten im Internet zum Download bereit. Die Vorzüge der elektronischen Rechnungsstellung liegen für alle Beteiligten auf der Hand. Allerdings war der Vorsteuerabzug durch Geschäftsleute in der Vergangenheit offiziell nur dann zulässig, wenn das betreffende Rechnungsdokument eine "qualifizierte elektronische Signatur" enthielt oder per "elektronischem Datenaustausch" (EDI) erzeugt worden ist.

Durch die Neufassung von § 14 Abs. 1 Umsatzsteuergesetz hat die Bundesregierung dieser wirklichkeitsfremden Auflage endlich den Garaus gemacht: Der Signaturzwang wurde zum 1. Juli 2011 rückwirkend außer Kraft gesetzt:

Die Entschärfung der rigiden und europaweit einmaligen deutschen Bestimmungen zur elektronischen Rechnungstellung geht zurück auf die Jahr 2010 geänderte EU-Richtlinie 2006/112/EG (PDF 185 kB), die von den Mitgliedsländern bis spätestens Ende 2012 Maßnahmen unter anderem zur Förderung der elektronischen Rechnungsstellung verlangt.

Mit Bild

Business only!

Die im Folgenden erläuterten Form- und Prüfvorschriften sind im Umsatzsteuergesetz verankert. Sie gelten daher grundsätzlich nur für Geschäftsleute: Wenn Sie Waren und Dienstleistungen an Privatleute ("Verbraucher") verkaufen, dürfen Sie ohne Weiteres unsignierte Rechnungen verschicken oder sogar ganz auf Rechnungen verzichten. Umgekehrt brauchen Sie sich als Verbraucher keine grauen Haare wachsen zu lassen, wenn Sie Rechnungen bekommen, denen bestimmte formale Merkmale oder einzelne Informationen fehlen.

Mit Bild

Nebulöse Prüfpflichten

Seit der Neuregelung wird der Vorsteuerabzug aus elektronischen Rechnungen von den deutschen Finanzbehörden grundsätzlich akzeptiert. Und das ist auch gut so: Wie die Kritiker der zuvor extrem hohen Signaturhürde zu Recht betont haben, können Zweifel an der Authentizität von Rechnungsdokumenten schließlich auch dann bestehen, wenn sie per Post verschickt worden sind.

Mit Bild

Weiterhin Anspruch auf Papierrechnung

Rechnungsempfänger können auch in Zukunft auf einer Papierrechnung bestehen: Der Versand elektronischer Rechnungen ist nach wie vor vom Einverständnis des Rechnungsempfängers abhängig. Ein Anrecht auf Ausstellen einer Rechnung (und damit bei Bedarf auch einer Papierrechnung) haben laut § 14 Abs. 2 UStG generell aber nur Geschäftsleute. Privatpersonen dürfen nur bei Grundstücksgeschäften und Bauleistungen eine Rechnung verlangen.

Mit Bild

Ganz gleich, ob es sich um Papierrechnungen oder um elektronische Rechnungen handelt: Geschäftsleute, die ihren Vorsteuerabzug nicht gefährden wollen, müssen die folgenden Merkmale einer Rechnung überprüfen:

Mit Bild

die Echtheit der Herkunft der Rechnung (d. h. die Identität des Rechnungsausstellers),

die Unversehrtheit des Rechnungsinhalts (d. h. die Rechnungspflichtangaben wurden auf dem Versandweg oder beim Empfänger nicht geändert) und

die Lesbarkeit der Rechnung ("mit menschlichem Auge").

Mit Bild

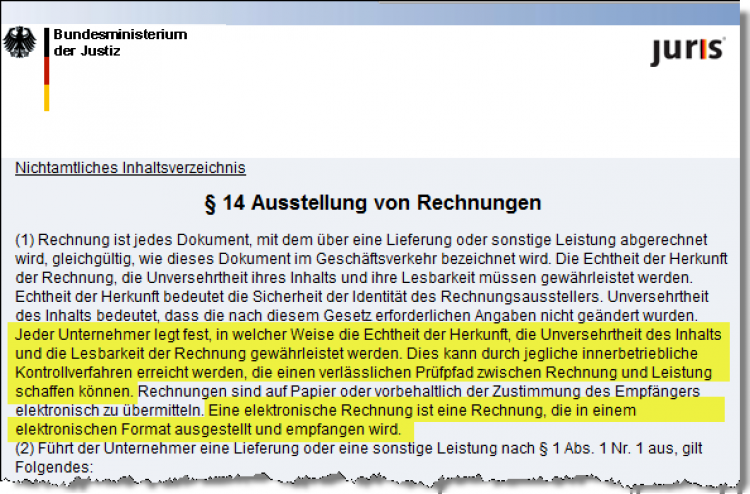

Auf welche Weise Echtheit und Unversehrtheit von Rechnungsdokumenten geprüft und ihre Lesbarkeit sichergestellt werden, hat der Gesetzgeber offengelassen. Sicher war zunächst nur: Mit elektronisch signierten oder per elektronischem Datenaustausch (EDI) erzeugten Rechnungen sind Versender und Empfänger immer auf der sicheren Seite. Für alle anderen Fälle lautet die nebulös formulierte gesetzliche Prüfvorschrift wie folgt:

"Jeder Unternehmer legt fest, in welcher Weise die Echtheit der Herkunft, die Unversehrtheit des Inhalts und die Lesbarkeit der Rechnung gewährleistet werden. Dies kann durch jegliche innerbetriebliche Kontrollverfahren erreicht werden, die einen verlässlichen Prüfpfad zwischen Rechnung und Leistung schaffen können."

Mit Bild

Klarstellung durch BMF-Schreiben

So erfreulich die Neuregelung grundsätzlich ist: Was man sich unter einem "verlässlichen Prüfpfad zwischen Rechnung und Leistung" vorzustellen hat und welche konkreten Anforderungen an die innerbetrieblichen Kontrollverfahren gestellt werden, war lange Zeit unklar. Manche Experten, darunter der Deutscher Steuerberaterverband, befürchteten schon, dass der Vereinfachungseffekt durch überzogene Anforderungen der Finanzverwaltungen gleich wieder zunichtegemacht wird.

Mit Schreiben vom 2. Juli 2012 (PDF, 72 kB) hat das Bundesfinanzministerium endlich Entwarnung gegeben: Das innerbetriebliche Kontrollverfahren soll demnach lediglich die korrekte Übermittlung der Rechnungen sicherstellen. Vorgaben über technische Prüfverfahren werden nicht gemacht. Es gibt auch keine gesonderte Dokumentationspflicht:

"Eine inhaltlich richtige Rechnung (gemeint: richtige Leistung, richtiger Leistender, richtiges Entgelt, richtiger Zahlungsempfänger) rechtfertigt die Annahme, dass bei der Übermittlung keine die Echtheit der Herkunft oder die Unversehrtheit des Inhalts beeinträchtigenden Fehler vorgekommen sind."

Den vom Gesetzgeber geforderten "verlässlichen Prüfpfad" erfüllt ein "innerbetriebliches Kontrollverfahren" demnach bereits dann, wenn ein Unternehmen seine Eingangsrechnungen mit vorhandenen geschäftlichen Unterlagen manuell abgleicht. Genannt werden im BMF-Schreiben:

Kopie der Bestellung,

Auftrag,

Kaufvertrag,

Lieferschein,

Überweisungs- oder Zahlungsbeleg.

Mit anderen Worten: Die Finanzbehörden verlangen vom Rechnungsempfänger bei der Kontrolle elektronischer Rechnungen wie bei allen anderen Rechnungsdokumenten lediglich eine sorgfältige Plausibilitätsprüfung - letztlich die Antwort auf die Frage: Wird mir hier von meinem Geschäftspartner auch genau das und zu den Konditionen in Rechnung gestellt, was ich bestellt und tatsächlich erhalten habe. Mit anderen Worten: Mit einem kritischen Blick auf die Rechnung ist getan. Und der empfiehlt sich ja bereits aus eigenem Interesse.

Mit Bild

Elektronische Rechnungen archivieren!

Allerdings genügt es nicht, elektronisch übermittelte Rechnungen einfach auszudrucken, zu bezahlen und abzuheften. Bei einer eventuellen Betriebsprüfung müssen Sie auf Wunsch des Prüfers auch die elektronische Version der Rechnung vorweisen können.

Mit anderen Worten: Wenn Sie elektronische Rechnungen akzeptieren, sind Sie verpflichtet, sie auch elektronisch zu archivieren. Weitere Informationen zur Archivierung elektronischer Geschäftsdokumente finden Sie im Beitrag "GDPdU und digitale Steuerprüfung".

Mit Bild

Fazit

Die Abschaffung des Signatur-Damoklesschwerts wurde höchste Zeit: Zwar haben große Teile der Wirtschaft die Plicht zur elektronischen Signatur jahrelang einfach ignoriert. Besonders bei Selbstständigen und Kleingewerbetreibenden hat die Vorschrift aber für unverhältnismäßig viel Unsicherheit gesorgt - nicht nur in Bezug auf den gefährdeten Vorsteuerabzug.

Außerdem haben viele Geschäftsleute bislang sicherheitshalber auf die Kosten- und Zeitvorteile des elektronischen Rechnungsversands verzichtet - sei es, um den Signaturaufwand zu vermeiden, sei es, um Auseinandersetzungen mit Kunden über unsignierte Rechnungen aus dem Weg zu gehen.

Elektronische Rechnungen werden in Zukunft zum Regelfall werden. Dass die Rechnungsangaben einer kritischen Prüfung unterzogen und mit den dazugehörigen Auftrags- und Lieferdaten abgeglichen werden, versteht sich ja schon aus innerbetrieblichem Eigeninteresse von selbst.

Bei größeren Ausgaben empfiehlt sich eine gründlichere Prüfung: Falls Ihnen Zweifel an der Plausibilität und Glaubwürdigkeit einer elektronischen Rechnung kommen, lassen Sie sich im Einzelfall sicherheitshalber ein konventionelles Rechnungsdokument schicken. Damit räumen Sie dann zumindest alle Zweifel an Manipulationen auf dem elektronischen Übermittlungsweg aus.

Mit Bild

Zum Weiterlesen: Korrekte Rechnungen

Welche Pflichtangaben gehören auf Rechnungen und wie sieht eine formell korrekte Rechnungen aus? Alles Wissenswerte dazu auf unserer Themenseite: Korrekte Rechnungen schreiben.