Mit Bild

Abschreibungen sind aus Sicht von Selbstständigen und Unternehmern meistens ein schlechtes Geschäft: Die Ausgaben für Investitionen fallen sofort an - als Betriebsausgaben dürfen die Anschaffungs- und Herstellungskosten oft jedoch erst Jahre später geltend gemacht werden. Es gibt aber auch erfreuliche Vorschriften. Wir erläutern, wie das Prinzip der "Absetzung für Abnutzung" (AfA) funktioniert.

Mit Bild

"Gewinnkosmetik für kleine Leute": Warum es sich lohnt, das Thema nicht nur dem Steuerberater zu überlassen, sondern selbst ein wenig Bescheid zu wissen

Bei größeren Anschaffungen haben die steuerlichen Abschreibungsvorschriften spürbare Auswirkungen auf die betriebliche Finanzlage - und oft sogar auf die private. Deshalb sollten sich auch Solo-Selbstständige und Kleingewerbetreibende zumindest mit den Gründzügen des Abschreibungsrechts auskennen. Keine Sorge: Das Prinzip des Abschreibungsrechts ist wirklich nicht kompliziert.

Mit Bild

Ganz schneller Überblick?

Für besonders Eilige haben wir die derzeit geltenden "eisernen Abschreibungs-Grundsätze" als Top10 der wichtigsten Abschreibungs-Infos zusammengefasst.

Mit Bild

Was oft vergessen wird: Das Thema Abschreibungen hat auch eine ganz erfreuliche Seite. Denn neben den vielen ärgerlichen Abzugsverboten gibt es interessante Gestaltungsmöglichkeiten: Wussten Sie zum Beispiel, dass kleine und mittlere Betriebe steuerfreie Rücklagen bilden dürfen und so Ihren Jahresgewinn ganz gezielt steuern können? Zufällige Gewinnsprünge oder unerwartete Verluste lassen sich auf diese Weise durch völlig legale Luftbuchungen ausgleichen.

Mit Bild

Sich mit den Abschreibungsvorschriften auszukennen, hat in manchen Fällen nicht nur betriebliche und steuerliche Vorteile: Denn neben dem Finanzamt interessieren sich ja auch andere Ämter und Behörden für die Höhe der Einkünfte aus selbstständigen und gewerblichen Tätigkeiten - denken Sie nur an Krankenkassen und andere Sozialversicherungen, Sozial- und BAFöG-Ämter, Arbeitsagenturen und so weiter.

Mit Bild

Bitte beachten Sie: Nicht jede steuerliche Gestaltungsmöglichkeit wird auch im Sozialversicherungsrecht anerkannt! Bei gezielten Gewinnoptimierungen lassen Sie sich daher am besten von einem Steuer- und Sozialversicherungsexperten unterstützen.

Mit Bild

Wichtig: Die Kenntnis der wichtigsten Abschreibungsvorschriften empfiehlt sich auch dann, wenn Sie einen Steuerberater haben. Wer keinen blassen Schimmer von AfA, GWG, betrieblicher Nutzungsdauer oder Investitionsabzugsbeträgen hat, wird sich schwer tun, die Einschätzuungen und Vorschläge seines Beraters zu verstehen - und deren Folgen abzuschätzen!

Mit Bild

Brauche ich einen Steuerberater - und wenn ja: Wie finde ich ihn?

Die meisten Selbstständigen und Unternehmer tun gut daran, sich einen Steuerberater zu suchen. Sie müssen ja nicht gleich das komplette Rundum-sorglos-Buchführungspaket in Auftrag geben. Die jährliche Gewinnermittlung, das Erstellen wasserdichter betrieblicher Steuererklärungen und das eine oder andere Beratungsgespräch kosten kein Vermögen. Ein guter Steuerberater holt sein Honorar allemal wieder rein - und lässt Sie ruhiger schlafen.

Sie sind noch unschlüssig, ob Sie einen Steuerberater brauchen und was der in etwa kostet? Dann bietet unser Beitrag "Brauche ich einen Steuerberater?" Entscheidungshilfe.

Sie sind bereits auf der Suche nach einem geeigneten Steuerberater? Worauf Sie bei der Auswahl des passenden Beraters achten sollte, erfahren Sie auf der Seite "Den richten Steuerberater finden: Worauf Sie bei der Auswahl achten sollten".

Mit Bild

Einnahmen minus Ausgaben gleich Gewinn? Leider nur im Prinzip

Nun aber zurück zum Thema Abschreibungen. Der Reihe nach: Auch Selbstständige müssen Einkommensteuer zahlen. Während jedoch bei Angestellten das zu versteuernde Einkommen in Form des Bruttogehalts von vornherein in etwa feststeht, müssen Freiberufler und Gewerbetreibende ihren steuerpflichtigen Gewinn am Jahresende erst einmal ermitteln.

Im einfachsten Fall sieht die Gewinnermittlung (= Einnahmenüberschussrechnung) so aus:

Einnahmen - Ausgaben = Gewinn.

So weit, so klar und einfach. Doch zum Leidwesen der Unternehmer akzeptiert das Finanzamt bei dieser Rechnung längst nicht alle Ausgaben: Zum Beispiel dürfen Strafmandate, exquisite Geschenke oder gar Bestechungsgelder offiziell nicht vom zu versteuernden Gewinn abgezogen werden (= "von der Steuer abgesetzt werden"). Das mag in den genannten Fällen ja noch zu verkraften sein. Viel schmerzhafter ist die Sache aber ausgerechnet bei den besonders teuren Anschaffungen, die über einen längeren Zeitraum im Betrieb genutzt werden.

Denn die Ausgaben für langlebige Wirtschaftsgüter ("Investitionen") dürfen Steuerpflichtige erst nach und nach von der Steuer absetzen. Obwohl die Ausgabe zum Zeitpunkt der Anschaffung in voller Höhe bezahlt werden muss, gilt sie bei solchen Anschaffungen bei der Gewinnermittlung im ersten Jahr nur zu einem kleinen Teil als Betriebsausgabe! Den Rest der Anschaffungskosten dürfen Sie erst in den Folgejahren als Ausgabe verbuchen (= abschreiben).

Wann von der Gesamtsumme wieviel abgeschrieben werden darf, dafür gibt es genaue Vorschriften - und genau um die soll es in diesem Leitfaden gehen.

Über welchen Zeitraum der Netto-Einkaufspreis aufzuteilen ist, hängt von der Art der Investition ab:

Bis zu einer Wertgrenze, die im günstigsten Fall bei 800 Euro (bis einschließlich 2017: 410 Euro) liegt, gelten Ihre Anschaffungen als "geringwertige Wirtschaftsgüter" (GWG) und berechtigen zum Sofortabzug in voller Höhe.

Wichtig: Bei den genannten GWG-Grenzen handelt es sich um Nettobeträge (= Kaufpreis ohne Umsatzsteuer).Anschaffungskosten teurerer Wirtschaftsgüter müssen generell auf die "betriebsgewöhnliche Nutzungsdauer" verteilt werden. Die wird von der Finanzverwaltung für verschiedene Investitionsgüter einheitlich festgelegt. Die betriebsgewöhnliche Nutzungsdauer eines Aktenvernichters liegt z.B. momentan bei acht Jahren. Büromöbel müssen normalerweise über 13 Jahre abgeschrieben werden. Die kürzeste in den "Abschreibungstabellen" verzeichnete Nutzungsdauer beträgt drei Jahre: Sie gilt zum Beispiel für Computer.

Die gute Nachricht: Den Umsatzsteueranteil an Ihren Anschaffungskosten dürfen Sie - wenn Sie als Unternehmer umsatzsteuerpflichtig (= "vorsteuerabzugsberechtigt") sind - stets sofort in voller Höhe als Vorsteuer geltend machen.

Mit Bild

Ihr Geld ist sofort weg - der Steuerabzug kommt (viel) später!

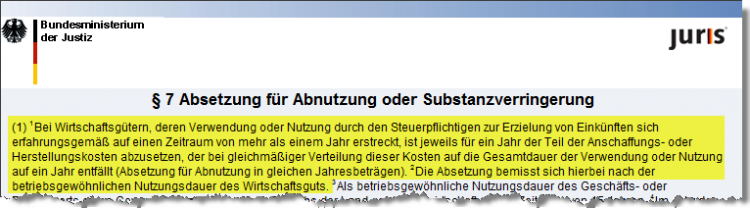

Hintergrund: Schafft ein Selbstständiger im laufenden Jahr ein Gebäude, eine Maschine, einen Schreibtisch, einen neuen Firmenwagen oder Computer an, dann muss er dem Hersteller oder Händler den Kaufpreis in voller Höhe bezahlen, das ist klar. Im Rahmen der Steuererklärung werden die Anschaffungs- oder Herstellungskosten dann jedoch nur zu einem Bruchteil als betriebliche Ausgabe anerkannt: Denn in § 7 Abs. 1 Einkommensteuergesetz ist unter der Überschrift "Absetzung für Abnutzung oder Substanzverringerung" festgelegt, dass die Kosten für Wirtschaftsgüter, die länger als ein Jahr im Betrieb genutzt werden, auf die "betriebsgewöhnliche Nutzungsdauer" aufgeteilt werden müssen:

Mit Bild

§ 7 EStG: das Abschreibungs-Grundgesetz

Mit Bild

So kommt es, dass zum Beispiel die Kosten für ...

Computer auf drei Jahre,

Pkw auf sechs Jahre,

Büromöbel auf 13 Jahre und

den Büro- oder Werkstattneubau sogar auf 25 (!) Jahre

... zu verteilen sind.

Mit anderen Worten: Sie zahlen heute, kommen unter Umständen aber erst im Jahr 2044 in den Genuss des vollständigen Steuerabzugs Ihrer Kosten!

Mit Bild

Die interne Logik: Abschreibung, Preiskalkulation und Wertverlust

So belastend die bloß häppchenweise steuerliche Berücksichtigung für die Unternehmerkasse ist - bei der Berechnung marktfähiger Preise ergibt die Aufteilung von Anschaffungs- und Herstellungskosten auf die Lebensdauer eines Wirtschaftsgutes durchaus Sinn: Stellen Sie sich vor, ein Existenzgründer käme auf die Idee, die Kosten der Büro- und Werkstatteinrichtung oder des neuen Lieferwagens im Anschaffungsjahr in voller Höhe in seine Angebotspreise einzukalkulieren: Er bekäme im Geschäftsleben wahrscheinlich nie ein Bein auf den Boden!

Bei genauer Betrachtung kann man die Abschreibungen auf dauerhaft genutzte Güter tatsächlich als Kosten der technischen oder wirtschaftlichen Abnutzung (= "Wertverlust" oder "Wertverzehr") betrachten. Nur so ist letztlich eine verursachungsgerechte kalkulatorische Zuordnung von Kosten auf die einzelnen Wirtschaftsjahre möglich.

Das ist auch der Grund, warum Abschreibungen nicht nur fürs Finanzamt gemacht werden, sondern auch für das betriebsinterne Controlling wichtig sind: Erfahrene Unternehmer berücksichtigen - ungeachtet der gerade geltenden steuerlichen Vorschriften - die Abschreibungen auch in ihrem internen Rechnungswesen. Statt der ursprünglichen Anschaffungskosten wie bei den steuerlichen Abschreibungen werden dabei jedoch in der Regel die voraussichtlichen Wiederbeschaffungskosten zugrunde gelegt: Die Mittel für die früher oder später unvermeidliche Neuanschaffung müssen ja nach und nach über die Verkaufspreise erwirtschaftet werden.

Von der internen Betrachtung zurück zu den steuerlichen Abschreibungsvorschriften: Welche unterschiedlichen Abschreibungsarten es gibt, erfahren Sie im nächsten Kapitel.