Mit Bild

Bei der Umsatzsteuer kennt das Finanzamt kein Pardon: Unvollständige Rechnungsangaben und andere Verstöße gegen die Formvorschriften gefährden den Vorsteuerabzug. Als erstes zeigen wir deshalb, auf welche Formalien Sie bei Rechnungsdokumenten achten müssen.

Mit Bild

Bei der Kontrolle eingehender Rechnungen sollten Sie besser keinen Mut zur Lücke an den Tag legen. Und im Ihrem Interesse und der Ihrer Geschäftspartner gilt das umgekehrt auch für Ihre eigenen Rechnungsvordrucke.

Mit Bild

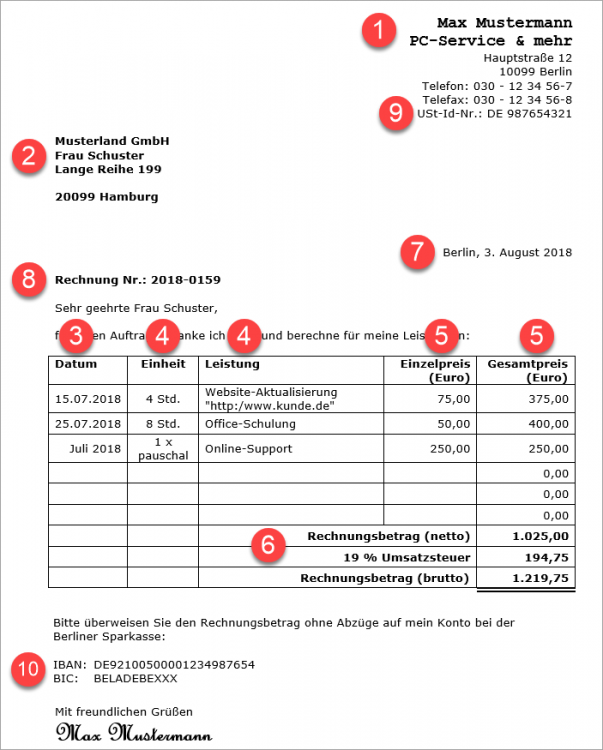

Die gesetzlich vorgeschriebenen Pflichtangaben für Rechnungsdokumente

Die Aufzählung der Rechnungs-Pflichtangaben findet sich im § 14 des Umsatzsteuergesetzes. Damit der Fiskus ein Geschäftsdokument als Rechnung anerkennt, sind folgende Bestandteile erforderlich:

Mit Bild

Name und Anschrift des leistenden Unternehmens,

Name und Anschrift des Leistungsempfängers,

Termin der Lieferung oder Leistung,

Menge und Bezeichnung der gelieferten Produkte bzw. Art und Umfang der Dienstleistung,

die ggf. nach Steuersätzen aufgeschlüsselten Netto-Beträge und

die jeweils darauf entfallenden Steuer-Beträge,

das Ausstellungsdatum (= Rechnungsdatum),

eine einmalig vergebene Rechnungsnummer sowie

die Steuernummer oder die Umsatzsteuer-Identifikationsnummer des Ausstellers.

Mit Bild

Nicht vorgeschrieben, im eigenen Interesse aber meistens unverzichtbar sind die Angaben zur eigenen (10) Bankverbindung oder dem sonstigen Zahlungsweg: Schließlich muss der Zahlungspflichtige ja erfahren, auf welchem Weg der Rechnungsbetrag beglichen werden soll. Informationen über weiter sinnvolle freiwillige Rechnungsangaben finden Sie auf der nächsten Seite.

Mit Bild

Eine finanzamtstaugliche Rechnung sieht demnach zum Beispiel so aus:

Mit Bild

Die einzelnen Rechnungselemente entsprechen der Aufzählungsnummerierung weiter oben.

Mit Bild

Muster-Download

Das Muster einer korrekten, vollständigen Rechnung mit allen Pflichtangaben können Sie als Word-Datei herunterladen (doc).

Bitte beachten Sie: Bei unserer Word-Datei handelt es sich um ein Ansichtsexemplar. Als Vorlage für Ihre Ausgangsrechnungen sollten Sie es nur nach Rücksprache mit Ihrem Steuerberater verwenden: Zwar dürfen Rechnungsdokumente auch im GoBD-Zeitalter grundsätzlich noch mit Office-Programmen wie MS Word oder MS Excel erstellt werden. Sie müssen jedoch sicherstellen, dass die Rechnung vor dem Versand in ein nicht editierbares Format (z. B. PDF) umgewandelt und anschließend so archiviert wird, dass eine nachträgliche Bearbeitung verhindert wird - oder Sie bei einer späteren Steuerprüfung zumindest glaubhaft machen können, dass eine nachträgliche Änderung nicht stattgefunden hat. Ausführliche Informationen zu diesem Thema finden Sie im Beitrag "GoBD: Vorgaben für die korrekte digitale Buchführung - auch in kleinen Unternehmen".

Weitere Office-Musterdokumente für die tägliche Geschäftspost finden Sie in unserem Paket "Geschäftsbrief, Angebot, Rechnung, Mahnung: Vier Mustervorlagen" (doc-Dateien, gezippt).

Mit Bild

Kleinbetragsrechnungen

"Kleinvieh braucht zum Glück weniger Mist": Bei sogenannten Kleinbetragsrechnungen (bis zu einem Gesamtbetrag von 250 Euro) genügen laut § 33 Umsatzsteuerdurchführungs-Verordnung die folgenden Angaben:

Name und Anschrift des Ausstellers,

das Ausstellungsdatum,

Menge und Bezeichnung der gelieferten Produkte oder Art und Umfang der Dienstleistung,

der Bruttobetrag und

der Steuersatz der darin enthaltenen Umsatzsteuer.

Die Angabe des Empfängernamens, der Rechnungs- und Steuernummer sowie der separate Ausweis des Umsatzsteuerbetrages ist bei "Peanuts" also entbehrlich.

Mit Bild

Kleinunternehmer & Co.: Steuerfreiheit = Formfreiheit?

Was viele Geschäftsleute nicht wissen: Sind einzelne oder alle Positionen einer Rechnung von der Umsatzsteuer befreit, ändert das grundsätzlich nichts an den genannten Informationspflichten! Im Gegenteil: In solchen Fällen ist zusätzlich ein kurzer Hinweis auf den Grund der Steuerbefreiung vorgeschrieben.

Mit Bild

Beispiel: Hinweis auf den Grund der Steuerbefreiung

Die Erläuterung einer Steuerbefreiung kann zum Beispiel so aussehen: "Umsatzsteuerfreie sonstige Leistung nach § 4 Nr. 21b Umsatzsteuergesetz." (= steuerfreie Unterrichtsleistungen selbstständiger Lehrer, die unmittelbar dem Schul- und Bildungszweck dienen).

Mit Bild

Auch Lieferungen und Leistungen von Kleinunternehmern im Sinne des § 19 UStG gelten landläufig als umsatzsteuerfrei - genau genommen sind sie das jedoch nicht: Vielmehr wird die Umsatzsteuer bei Umsätzen von Kleinunternehmern bloß "nicht erhoben" (O-Ton Gesetzgeber).

Wie bei einer echten Steuerbefreiung müssen aber auch Kleinunternehmer den Grund für die fehlende Umsatzsteuer in der Rechnung angeben: Da Lieferungen und Leistungen von Kleinunternehmern in den wenigsten Fällen wirklich "steuerfrei" sind, verwenden Sie statt der üblichen Floskel "Steuerfreie Lieferung / Leistung gemäß § 19 UStG" besser den Hinweis: "Gemäß § 19 UStG enthält der Rechnungsbetrag keine Umsatzsteuer." Auf diese Weise vermeiden Sie Nachfragen spitzfindiger Kunden.

Auf die übrigen Pflichtbestandteile von Rechnungen hat das keine Auswirkung: Zwar dürfen umsatzsteuerliche Kleinunternehmer keine Umsatzsteuer ausweisen und die Aufschlüsselung nach Umsatzsteuersätzen erübrigt sich auch. Alle anderen Angaben sind aber unverzichtbar. Laut Umsatzsteuer-Anwendungserlass gilt das ausdrücklich auch für die Angabe der Rechnungs- und Steuernummer!

Mit Bild

Welche Steuernummer nehme ich?

Bei Einzelunternehmern und Freiberuflern (sowie deren Ehegatten!) werden unter der finanzamtsbezogenen Steuernummer nicht nur die betrieblichen Steuerangelegenheiten geführt, sondern auch die persönlichen. In der Praxis dient die Nummernfolge daher vielfach als eine Art "PIN" für telefonische Auskünfte über betriebliche und private Steuerangelegenheiten.

Wer sich scheut, die private Steuernummer auf seiner Geschäftskorrespondenz zu veröffentlichen, kann alternativ die Umsatzsteuer-Identifikationsnummer (= UStIdNr. oder auch UID) verwenden. Sie hat das Format DE+9Ziffern, also zum Beispiel DE471200816. Die Umsatzsteuer-ID war zwar ursprünglich für den innereuropäischen Warenverkehr gedacht. Sie wird aber automatisch jedem umsatzsteuerpflichtigen Unternehmen und Freiberufler zugeordnet, selbst wenn gar keine grenzüberschreitenden Aktivitäten geplant sind. Sie brauchen sich Ihre UStIdNr. nur mitteilen lassen. Gebühren fallen dafür nicht an. Unter bestimmten Voraussetzungen bekommen sogar Kleinunternehmer eine UStIdNr.

Zuständig für die Vergabe ist das Bundeszentralamt für Steuern: Sie können Ihre UStIdNr. über das Formular-Management-System des Bundes online beantragen. Möglich ist aber auch ein formloser schriftlicher Antrag an das Bundeszentralamt für Steuern, Dienstsitz Saarlouis, 66738 Saarlouis, der die folgende Angaben enthält:

Name und Anschrift des Antragstellers,

zuständiges Finanzamt und

finanzamtsbezogene Steuernummer des Antragstellers

Der schriftliche Antrag kann auch per Telefax gestellt werden. Die Faxnummer lautet: 0228-406-3801.

Mit Bild

Anforderungen an die Rechnungsnummer

§ 14 UStG schreibt vor, dass jede Rechnung eine "fortlaufende Nummer mit einer oder mehreren Zahlenreihen [enthalten muss], die zur Identifizierung der Rechnung vom Rechnungsaussteller einmalig vergeben wird (Rechnungsnummer)."

Vor allem Gründer und Kleinunternehmer, die nur wenige Rechnungen schreiben haben, vermuten darin die Gefahr, mit fortlaufenden Rechnungsnummern die geringe Anzahl der von ihnen geschriebenen Rechnungen publik machen zu müssen.

Ob eine niedrige Zahl von Rechnungen überhaupt auf eine schlechte Auftragslage schließen lässt, sei dahingestellt: So kann ein Handwerker, der einem Privatkunden im Februar eine Rechnung mit der Nummer 17-2018 und im Oktober eine mit der Nummer 28-2018 schickt, in der Zwischenzeit ja durchaus zwei komplette Neubauten abgerechnet haben. Und ob sich die Kunden für solche Feinheiten interessieren, ist erst recht die Frage.

Zum Glück spielen all diese Überlegungen überhaupt keine Rolle. Denn anders als viele Geschäftsleute (und deren Berater) befürchten, legt der Fiskus auf eine lückenlose Zahlenabfolge nach dem Muster Rg.-Nr. 001, Rg.-Nr. 002, Nr. 003... überhaupt keinen Wert. Im aktuellen Umsatzsteuer-Anwendungserlass wird die Steuernummern-Vorschrift aus dem Umsatzsteuergesetz wie folgt präzisiert:

"Durch die fortlaufende Nummer (Rechnungsnummer) soll sichergestellt werden, dass die vom Unternehmer erstellte Rechnung einmalig ist. Bei der Erstellung der Rechnungsnummer ist es zulässig, eine oder mehrere Zahlen- oder Buchstabenreihen zu verwenden. Auch eine Kombination von Ziffern mit Buchstaben ist möglich. Eine lückenlose Abfolge der ausgestellten Rechnungsnummern ist nicht zwingend." (Hervorhebung: RC)

Mit Bild

Rechnungsnummer auf Datumsbasis

Wenn Sie nur wenige Rechnungen schreiben und auf möglichst plausible Weise einmalige Rechnungsnummern erzeugen wollen, die keinen genauen Rückschluss auf die Zahl Ihrer Rechnungen zulassen, empfiehlt sich folgendes Verfahren:

Nutzen Sie das Datum als Grundlage der Zahlenfolge - falls erforderlich in Verbindung mit einer laufenden Nummer des jeweiligen Tages - z. B. JJJJ-MM-TT-##. Aus der einmaligen Rechnungsnummer "20180802-01" kann ein neugieriger Kunde allenfalls ablesen, dass es sich um die erste Rechnung handelt, die am 2. August 2018 geschrieben wurde.

Mit Bild

Nicht nur für die Umsatzsteuer ...

Die bislang behandelten Rechnungs-Pflichtbestandteile sind im Umsatzsteuerrecht geregelt. Insofern regeln sie primär die Geschäftsbeziehungen zwischen umsatzsteuerpflichtigen Selbstständigen und Unternehmern. Die einschlägigen Bestimmungen des Umsatzsteuerrechts gelten sinngemäß aber auch bei der Anerkennung von Belegen als betrieblicher Aufwand (zum Beispiel bei der Gewinnermittlung im Rahmen der Einkommen- oder Gewerbesteuererklärung).

Während das Finanzamt bei der An- bzw. Aberkennung von Vorsteuerabzügen erfahrungsgemäß ausgesprochen pingelig ist und kein Pardon kennt, gehen unvollständige Belege vielfach wenigstens noch als Aufwands-Nachweis durch. Im Einkommen- und Gewerbesteuerrecht gibt es nämlich keine speziellen Vorschriften über die Formerfordernisse von Ausgabenbelegen. Sie müssen im Zweifelsfall gegenüber dem Prüfer (oder notfalls vor dem Finanzgericht) lediglich "in der Gesamtschau glaubhaft machen" können, dass es sich tatsächlich um einen betrieblichen Aufwand gehandelt hat. Das Fehlen einzelner Rechnungsanforderungen aus dem Umsatzsteuerrecht schadet also nicht unbedingt.

Mit Bild

Vorsteuer als Aufwand

Wird der Vorsteuerabzug nicht anerkannt, können Sie ausnahmsweise sogar den Bruttobetrag als Aufwand geltend machen. Das ist selbst bei eigenhändig erstellten Hilfsbelegen möglich. Weiterführende Informationen finden Sie im Beitrag "Eigenbeleg: Buchhalters Hintertürchen".