Mit Bild

Die Deutsche Post verliert einen Teil ihrer Steuerprivilegien: Künftig sind auch die "Universalpostleistungen" anderer flächendeckend arbeitender Anbieter von der Mehrwertsteuer befreit. Zu den umsatzsteuerfreien Standardleistungen gehört zum Beispiel die Beförderung von Ansichtskarten, Briefen, Einschreiben und Päckchen. Einige - vorwiegend von Geschäftsleuten genutzte - Leistungen der Deutschen Post sind dagegen künftig umsatzsteuerpflichtig. Wir erläutern die wichtigsten Folgen der Neuregelung für Privatleute und Betriebe.

Mit Bild

Die gute Nachricht vorweg: Die Preise für Briefmarken der Post werden durch die neuen Umsatzsteuer-Vorschriften nicht teurer. Und nicht nur das: Auch die Postkonkurrenz braucht ab Juli 2010 auf die Beförderung von ...

Mit Bild

Briefen, Büchern, Katalogen, Zeitungen und Zeitschriften (mit einem Gewicht von bis zu 2 kg),

Päckchen und Paketen bis 10 kg sowie

Einschreib- und Wertsendungen

Mit Bild

... grundsätzlich keine Mehrwertsteuer mehr zu erheben. Voraussetzung für die Steuerbefreiung ist, dass der betreffende Anbieter vom Bundeszentralamt für Steuern als bundesweiter Dienstleister im Sinne der Post-Universaldienstleistungsverordnung (PUDV) anerkannt ist.

Mit Bild

Steuerpflichtige Umsätze der Deutschen Post

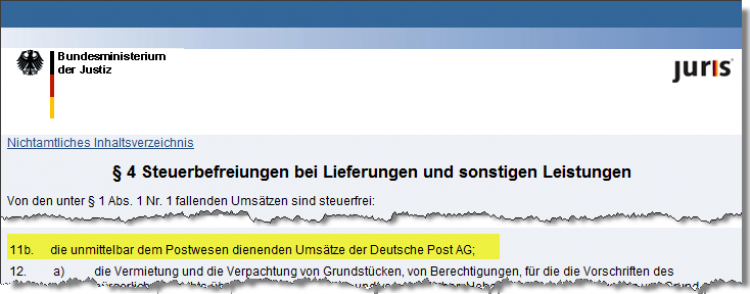

Bislang waren "die unmittelbar dem Postwesen dienenden Umsätze der Deutsche Post AG" laut § 4 Nr. 11b Umsatzsteuergesetz ausdrücklich von der Umsatzsteuer befreit.

Mit Bild

Lex Post: Paragraf 4 Nr. 11b UStG vorher ...

Mit Bild

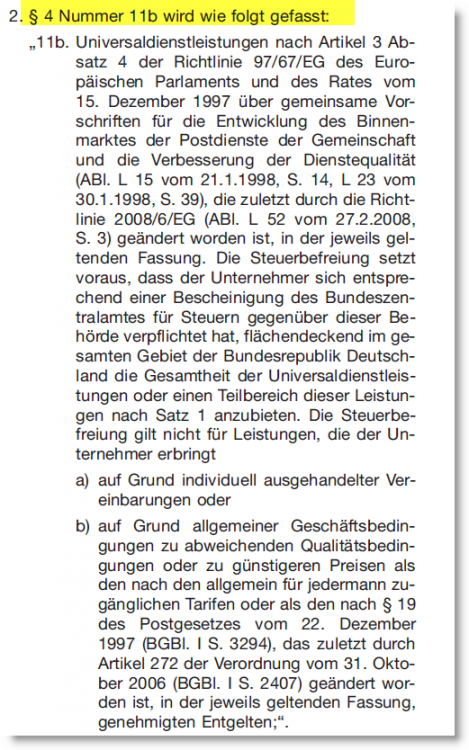

Generelle Umsatzsteuerbefreiung für "Universalleistungen": Paragraf 4 Nr. 11b UStG nachher.

Mit Bild

Dadurch werden unter anderem die folgenden Produkte der Deutschen Post umsatzsteuerpflichtig:

Büchersendungen, Kataloge, Zeitungen und Zeitschriften (über 2 kg),

Nachnahmesendungen sowie

"Infopost", "Pressesendung" und "Postvertriebsstück".

Es gilt der Regelsteuersatz von 19 %. Weiterführende Informationen finden Sie auf der Website der Deutschen Post.

Bitte beachten Sie: Der Preis für eine Nachnahmesendung setzt sich bei der Deutschen Post aus zwei Bestandteilen zusammen. Mehrwertsteuer fällt nur auf den Grundpreis von bisher 2 Euro (künftig: 2,38 Euro) an. Die Gebühr für die Geldübermittlung bleibt umsatzsteuerfrei. Ausführliche Informationen für Nachnahme-Massenversender bietet ein spezielles Merkblatt der Post.

Mit Bild

Die Folgen

Die wichtigsten Folgen im Überblick:

Für Privatkunden der Post wird die Umsatzsteuer-Neuregelung zunächst keine gravierenden Folgen haben: Die meisten Standardleistungen bleiben umsatzsteuerfrei.

Auch für Geschäftsleute sind die finanziellen Folgen nicht bedrohlich: Da die selbst gezahlte Umsatzsteuer als Vorsteuer von der Umsatzsteuer-Zahllast abgezogen werden darf, stellt die zusätzliche Umsatzsteuer (= Mehrwertsteuer) grundsätzlich keinen Kostenfaktor dar.

Wichtigste Ausnahme: Für "Kleinunternehmer" im Sinne des § 19 UStG, die bekanntlich nicht zum Abzug der Vorsteuer berechtigt sind, verteuern sich diejenigen Postleistungen, auf die dann Umsatzsteuer aufgeschlagen wird.

Bei Preisvergleichen ist es künftig noch wichtiger als bisher, zwischen Brutto- und Netto-Angeboten zu unterscheiden.

-

Wer seine Buchführung eigenhändig erledigt, sollte Quittungen und Eingangsrechnungen künftig genau daraufhin überprüfen, ob Umsatzsteuer enthalten ist oder nicht. Änderungen sind in beide Richtungen möglich: Zuvor steuerfreie Leistungen können steuerpflichtig geworden sein und umgekehrt.

Tipp: Falls Sie eine Buchführungs-Software nutzen, sollten Sie ganz besonders darauf achten, ob der in der Buchungsmaske voreingestellte Steuerschlüssel mit den Umsatzsteuerangaben der einzelnen Rechnung übereinstimmt! Anderenfalls verzichten Sie auf möglichen Vorsteuerabzug - oder machen umgekehrt zu Unrecht Vorsteuer geltend.