Mithilfe des Break-Even-Points klären Sie, welche Stückzahl Sie von einem Produkt herstellen und verkaufen müssen, um in die Gewinnzone zu gelangen. Das hört sich kompliziert an. Das Problem ist jedoch nicht die eigentliche Berechnung, sondern vielmehr die geeignete Aufbereitung des Zahlenmaterials. Mit unserem Excel-Tool BEP.xlsx erhalten Sie das Ergebnis jedoch im Handumdrehen.

Mit Bild

1. Darum geht’s: Fixkosten, variable Kosten und Deckungsbeitrag

Stellen Sie sich vor, Sie betreiben eine Schreinerei und stellen ausschließlich Stühle her, die für 120 € pro Stück verkauft werden. Ihre jährlichen Fixkosten belaufen sich auf 140.000 €. Die variablen Kosten liegen bei 50 €. In diesem Zusammenhang ergeben sich verschiedene Fragen, beispielsweise diese: „Wie viele Stühle muss ich herstellen und verkaufen, damit ich einen Gewinn erziele?“ Genau hier setzt die Break-Even-Analyse an. Mit Hilfe dieses Instruments werden noch weitere Fragen beantwortet:

Mit Bild

Mit welchen Absatzzahlen bewege ich mich in der Verlustzone?

Mit welcher Absatzmenge mache ich welchen Verlust?

Mit welcher Absatzmenge erziele ich weder einen Gewinn noch einen Verlust?

Mit welchen Absatzmengen kann ich meinen Gewinn steigern?

Mit welcher Absatzmenge erwirtschafte ich welchen Gewinn?

Mit Bild

2. Definitionen: Fixkosten, variablen Kosten und Deckungsbeitrag

Im Rahmen der Break-Even-Analyse spielen fixe, variable Kosten sowie der Deckungsbeitrag eine entscheidende Rolle. Bevor es an die Berechnungen geht, zunächst eine kurze Erklärung der Begriffe.

Mit Bild

2.1 Kostenbestandteile

Beginnen wir mit den Kostenpositionen. Fixkosten sind Kosten, die unabhängig von einer Produktionsmenge anfallen. Hierzu einige Beispiele: Gehälter für Büroangestellte und Mieten für die Tischlerwerkstatt sind typische Fixkosten. Variable Kosten sind von der Menge abhängig. Dazu gehören u. a. Materialkosten oder Fertigungslöhne.

Mit Bild

Bleiben wir bei unserem Beispiel, der Produktion von Stühlen: Das Holz, also das Material, aus denen die Stühle hergestellt werden, wird den variablen Kosten zugeordnet. Desto mehr Stühle Sie herstellen, desto mehr Holz benötigen Sie. Die Kosten für die Büroräume, Versicherung, Gehalt der Sekretärin etc. sind Fixkosten und bleiben gleich hoch, egal wie viele Stühle produziert werden. Selbst wenn im Extremfall nicht ein einziger Stuhl hergestellt wird, fallen die Fixkosten an.

Mit Bild

Kostendeckend arbeiten Sie immer dann, wenn Ihre Erlöse so hoch sind, dass Sie sowohl die Fixkosten als auch die variablen Kosten decken. Genau das ist am Break-Even-Point der Fall. In der Regel wollen wir jedoch nicht nur die Kosten decken. Ziel der meisten Unternehmer ist es, einen Gewinn zu erwirtschaften.

Genau hier kommt die Break-Even-Analyse ins Spiel. Mit Hilfe dieses Werkzeugs werden die Beziehungen und Zusammenhänge zwischen den Absatzmengen, der Höhe der Kosten und den durchsetzbaren Verkaufspreise aufgezeigt. Damit können Sie u. a. folgende Fragestellung beantwortet:

Welche Erlöse müssen wir bei welchen Absatzmengen erzielen, um alle Fixkosten zu decken?

Mit Bild

2.2 Break-Even-Point

Man kann die vorangegangene Frage auch anders formulieren, nämlich: Ab welcher bzw. bei welcher Verkaufsmenge werden sowohl die Fixkosten als auch die variablen Kosten gedeckt?

Die letzte Frage beantwortet der Break-Even-Point mit Hilfe folgender Formel:

Break-Even-Point = Fixkosten / Deckungsbeitrag

Das bedeutet: Der Break-Even-Point ist der Punkt, bei dem alle Kosten des Produkts gedeckt werden. Unterhalb dieses Punkts befindet man sich in der Verlustzone. Oberhalb des Punkts werden alle Kosten gedeckt und darüber hinaus noch ein Gewinn erzielt.

Mit Bild

2.3 Deckungsbeitrag

Bleibt noch zu klären, was man unter einem Deckungsbeitrag versteht. Der Deckungsbeitrag, kurz DB, entspricht der Differenz aus dem Stückpreis pro verkaufter Einheit und den variablen Kosten:

Deckungsbeitrag = Erlöse - variable Kosten pro Stück

Übertragen auf unser Stuhl Beispiel, müssen wir vom Verkaufspreis für einen Stuhl (120 €) die variablen Kosten (50 €) abziehen. Entsprechend liegt der Deckungsbeitrag pro Stuhl bei 70 €.

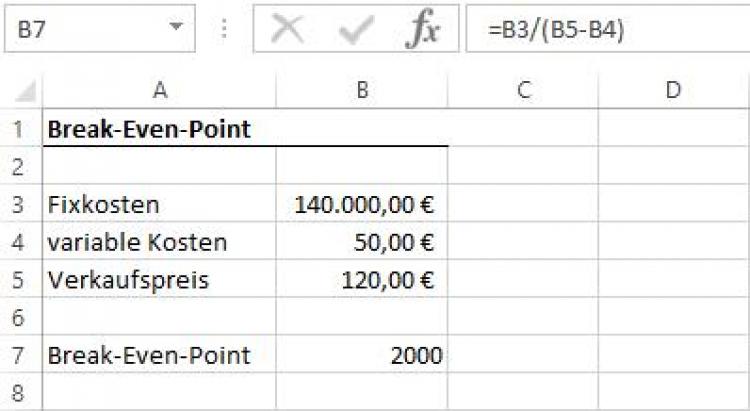

Das bedeutet: Um bei einem Deckungsbeitrag von 70 € alle Fixkosten in Höhe von 140.000 € zu decken, müssen 2.000 Stühle verkauft werden (vgl. Abb. 1).

Mit Bild

Abb. 1: Umsetzung in Excel

Mit Bild

Für den Fall, dass weniger als 2.000 Stück verkauft werden, macht das Unternehmen einen Verlust. Im Umkehrschluss wird bei einem Absatz von mehr als 2.000 Stück ein Gewinn erwirtschaftet.

Man kann also davon ausgehen, dass es für unternehmerische Entscheidungen immens wichtig ist, die Absatzmengen zu kennen, die zu einem Gewinn bzw. Verlust führen. Nur so kann man sich am Ende für eine sinnvolle Mengenpolitik entscheiden.

Mit Bild

3. Rechenmodell: Die Musterlösung BEP.xlsx

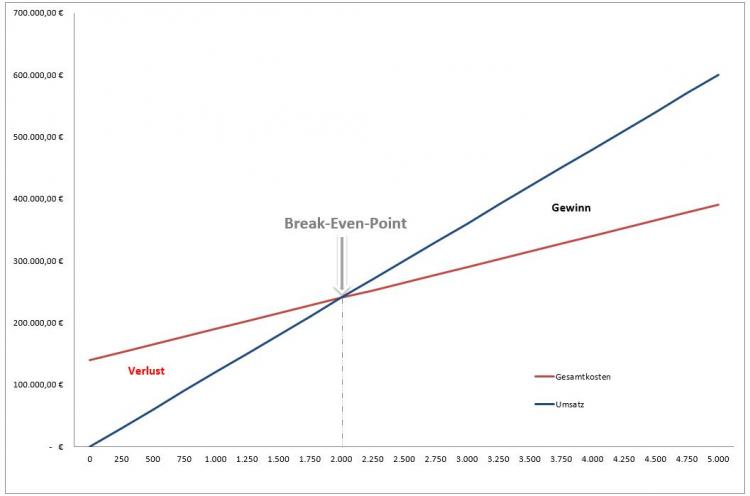

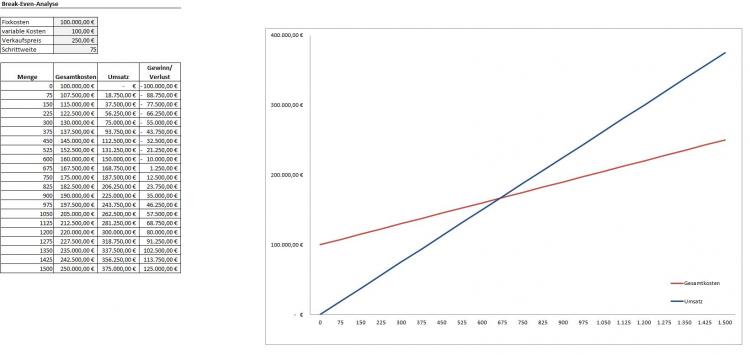

Besonders aussagekräftig ist die Break-Even-Analyse, wenn Sie das Datenmaterial, wie in unserer Musterlösung BEP.xlsx, grafisch darstellen (s. Abb. 1). Umsatz und Gesamtkosten bilden dabei in der Regel eine Gerade. Der Schnittpunkt der Geraden entspricht dem Break-Even-Point. Unterhalb des Schnittpunkts befindet sich ein Unternehmen – wie bereits angesprochen – in der Verlustzone. Oberhalb des Punktes werden alle Kosten gedeckt und darüber hinaus noch ein Gewinn erzielt.

Mit Bild

Abb. 2: Grafische Darstellung der Break-Even-Analyse

Mit Bild

3.1 Notwendige Informationen und Formeln im Tabellenmodell

Damit Sie die Grafik aus Abbildung 2 in Excel erstellen können, benötigen Sie zunächst ein Tabellengerüst. Das Finden Sie in unserer Excel-Vorlage in der Tabelle Break Even Analyse. Voraussetzung für den Einsatz des Tabellenmodells ist, dass Sie Ihre Kosten in fixe und variable Bestandteile trennen. Konkret bedeutete das, bezogen auf unserem Eingangsbeispiel, dass folgende Größen bekannt sein müssen:

Variable Kosten pro Stück: 50,00 €EUR

Preis pro Stück: 120,00 € EUR

Fixkosten: 140.000,00 EUR

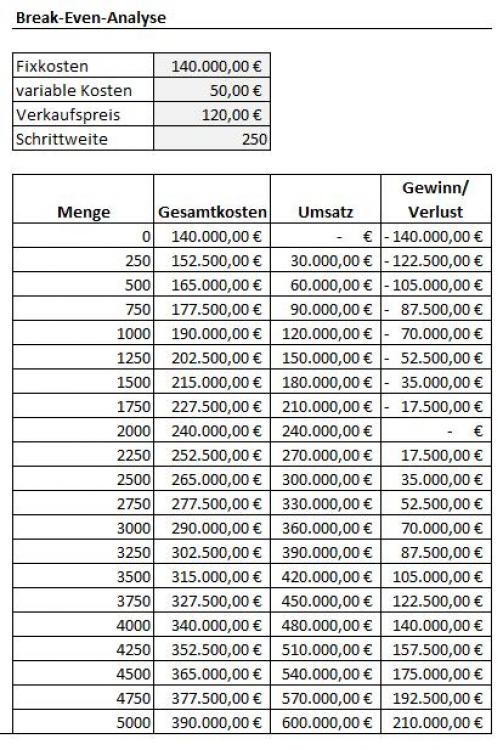

Die folgende Abbildung zeigt den Aufbau des Tabellenmodells und auch, welche Erkenntnisse wir aus den drei notwendigen Zahlenwerten gewinnen können.

Wichtig noch folgender Hinweis: Im Tabellenmodell wird mit einer Hilfsgröße, einer sogenannten Schrittgröße gearbeitet. Diese sorgt für einen guten Überblick über die Entwicklung der Zahlenwerte. Die Berechnung startet bei einer Menge von Null. Die Fixkosten betragen 140.000 EUR. Die Menge wird schrittweise um 250 Einheiten erhöht. Je näher man dem Break-Even-Point von 2.000 Stück kommt, umso geringer wird der Verlust. Erhöht man die Menge ab dem Break-Even-Point kontinuierlich weiter, wird der Gewinn immer größer (s. Abb. 2).

Mit Bild

Hinweis:

Bei anderen Zahlenkombinationen kann eine kleinere oder größere Schrittweite sinnvoll sein.

Mit Bild

Abb. 3: Die Entwicklung von Gewinn und Verlust ist von der Produktions- und Absatzmenge abhängig

Mit Bild

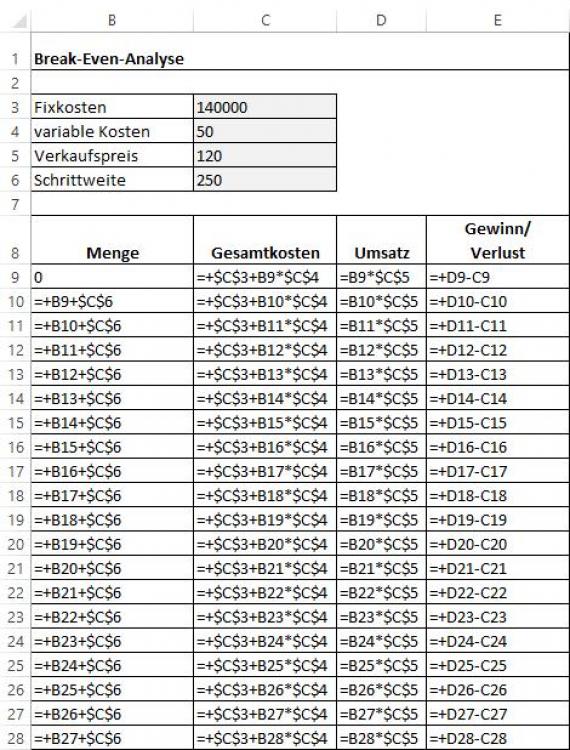

Bis auf nur vier Eingaben basieren alle weiteren Zahlenwerte, die Sie in der Tabelle sehen, auf Formeln (s. Abb. 4). Grundlage hierfür wiederum sind folgende allgemeine Berechnungen, die man idealerweise spaltenförmig anordnet:

Gesamtkosten = Variable Kosten + Fixkosten

Umsatz = Menge x Verkaufspreis

Gewinn/Verlust = Umsatz – Gesamtkosten

Mit Bild

Abb. 4: Die Formeln der Musterlösung zur Berechnung des Break-Even-Points.

Mit Bild

3.2 Situationsänderungen

Mit dem Tabellenmodell unserer Musterlösung BEP.xlsx haben Sie Situationsänderungen schnell im Griff: Angenommen, Sie müssen Ihren Verkaufspreis reduzieren, um konkurrenzfähig zu bleiben oder die variablen Kosten steigen. Dann müssen Sie lediglich diese Werte neu erfassen (s. Abb. 5). Die Anwendung weist umgehend den neuen Break-Even-Point, die neuen Umsätze sowie den neuen Saldo in Form eines Gewinns bzw. Verlustes aus. Auch das Diagramm passt sich zeitgleich an.

Mit Bild

Abb. 5: Bei Situationsänderungen übernimmt Excel die Neuberechnung umgehend.

Mit Bild

Hinweis:

Die grafische Auswertung hatten wir schon vorweggenommen. sie basiert auf einem Liniendiagramm.

Mit Bild

3.3 Interpretation der Ergebnisse

Diese allgemeinen Schlüsse können wir aus der Break-Even-Analyse und somit aus den Zahlen der Musterlösung ziehen:

Solange der Absatzpreis über den variablen Kosten liegt, wird zumindest ein Teil der Fixkosten gedeckt.

Am Break-Even-Point entspricht die Summe der erzielten Deckungsbeiträge dem Fixkostenblock.

Der Break-Even-Point gibt genau das Absatzvolumen an, bei dem die Summe der erzielten Deckungsbeiträge mit dem Fixkostenblock identisch ist.

Entwickelt sich der Break-Even-Point kritisch, können angepasste unternehmerische Entscheidungen getroffen werden:

Preissenkungen oder -erhöhungen im Rahmen preispolitischer Entscheidungen: Berücksichtigen Sie in diesem Zusammenhang, dass Sie Preiserhöhungen in Zeiten schlechter Beschäftigung nur schwer umsetzbar sind. Preise weisen dann eher Verfalltendenzen auf.

Sofern möglich, sollten Sie Ihre Kosten reduzieren. Das setzt voraus, dass Sie die einzelnen Kostenpositionen genau analysieren.

Potenzial liegt möglicherweise in Maßnahmen zur Absatzsteigerungen. Leiten Sie entsprechende Werbemaßnahmen ein.

Mit Bild

4. Kritisches Fazit

In der Break-Even-Analyse unterstellen wir, dass der Preis, unabhängig von der verkauften Menge, immer gleich hoch ist. Das heißt, eine Break-Even-Analyse geht davon aus, dass zwischen Absatzmenge, Preisen und Kosten ein linearer Zusammenhang besteht. Das macht die Berechnungen einfach, trifft in der Praxis aber nicht immer Eins zu Eins zu.