Mit Bild

Mit dem Mini-One-Stop-Shop hat die EU sich mal wieder ein neues Umsatzsteuer-Folterinstrument ausgedacht: Wer elektronische Dienstleistungen an Privatkunden in anderen EU-Ländern erbringt, muss die damit erzielten Umsätze ab 2015 einer neuen Meldestelle beim Bundeszentralamt für Steuern mitteilen. Wir erläutern, was es mit den „Mini-One-Stop-Shops“ auf sich hat und wer davon betroffen ist.

Mit Bild

Nur bei digitalen Dienstleistungen an ausländische Privatkunden

Die gute Nachricht vorweg: Nur dann, wenn Sie

Mit Bild

Telekommunikations-, Rundfunk- und Fernsehdienstleistungen sowie sonstige Dienstleistungen (z. B. E-Books, Musik, Software oder Online-Spiele)

auf elektronischem Weg (z. B. per Download oder Stream)

an Verbraucher (= Privatkunden!)

in anderen EU-Ländern

Mit Bild

erbringen, müssen Sie sich mit „Mini-One-Stop-Shop“ befassen. Ansonsten können Sie das Thema links liegenlassen. Das gilt zum Glück für die allermeisten Selbstständigen und kleineren Unternehmen.

Mit Bild

Falls aber doch, kommen neue Steuer-Stolpersteine auf Sie zu. Denn bei den genannten Geschäften gilt ab Januar 2015 der Wohnsitz des Kunden als „Ort der Leistungserbringung“. Klingt harmlos, hat aber weitreichende Folgen: Künftig müssen Sie in solchen Fällen den Umsatzsteuersatz des Bestimmungslandes in Rechnung stellen.

Mit Bild

Bevor Sie Waren und Dienstleistungen im Ausland anbieten, sollten Sie sich unbedingt an einen Steuerberater wenden. Das betrifft auch und gerade Kleinstbetriebe. Die Kleinunternehmer-Regelung gilt grundsätzlich nur fürs Inland, da sich die entsprechenden nationalen Vorschriften anderer EU-Staaten unterscheiden.

Mit Bild

Ganz gleich, ob Klein- oder Großunternehmer: Falls Sie für Privatleute in anderen EU-Ländern elektronische Leistungen erbringen und bislang noch keinen Steuerberater haben, sollten Sie sich einen suchen - am besten möglichst bald. Allgemeine Fragen zu den steuerlichen Auswirkungen Ihrer grenzüberschreitenden Aktivitäten beantwortet grundsätzlich auch die Außenhandelsabteilung der für Sie zuständigen IHK zuständig. Außerdem können Sie direkt beim Finanzamt nachfragen - ob man Ihnen dort in Sachen „Mini-One-Stop-Shop“ allerdings schon weiterhelfen kann, ist eher unwahrscheinlich.

Mit Bild

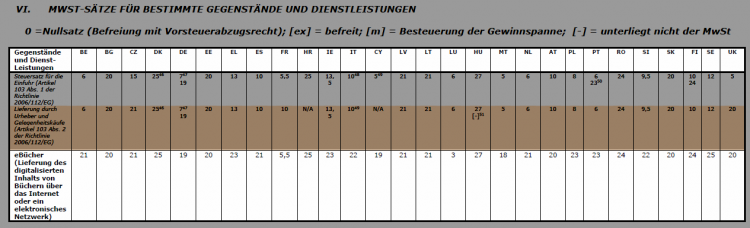

Beispiel: Spanne der EU-Umsatzsteuer bei E-Books

Die unterschiedlichen Umsatzsteuersätze der EU-Staaten auf E-Books im Vergleich: Eine weite Spanne.

Wer privaten Endkunden in anderen EU-Ländern zum Beispiel E-Books verkauft, muss unter Umständen seine Preise neu kalkulieren. Schließlich unterscheiden sich die Steuersätze in den einzelnen Ländern gravierend: Während sich der luxemburgische Finanzminister bei E-Books mit 3 % Umsatzsteuer begnügt, verlangt sein ungarischer Kollege happige 27% Umsatzsteuer:

Mit Bild

Inländische Meldestelle für die ausländische Umsatzsteuerpflicht: MOSS/keA

Ab 2015 muss die Umsatzsteuer in den eingangs genannten Fällen grundsätzlich an das Finanzamt des EU-Landes gemeldet und abgeführt werden, an dem der private Endkunde seinen Wohnsitz hat. Mit anderen Worten: Derartige Umsätze sind bei bis zu 28 verschiedenen EU-Finanzbehörden meldepflichtig!

Weil das vor allem kleine Unternehmen und Freiberufler heillos überfordern würde, haben sich die Brüsseler Finanzbürokraten eine eigenwillige Hilfskonstruktion ausgedacht: Jeder EU-Mitgliedsstaat richtet eine zentrale Meldestelle ein (= „Mini-One-Stop-Shop“, MOSS), bei der die Unternehmen des betreffenden Landes ihre grenzüberschreitenden elektronischen Dienstleistungs-Umsätze mit Privatkunden anmelden. Dorthin müssen anschließend auch die Umsatzsteuern überwiesen werden.

Der nationale MOSS (auch „kleine einzige Anlaufstelle“, keA, genannt) sorgt dann dafür, dass die Meldungen und Zahlungen an die Finanzbehörden der anderen EU-Länder weitergeleitet werden. Der deutsche MOSS wird vom Bundeszentralamt für Steuern (BZSt) betrieben. Sowohl die Registrierung als auch die späteren Steuererklärungen erledigen Sie beim ElsterOnline-Portal. Die Authentifizierung erfolgt dabei per Elster-Signatur: Das ist die Steuer-Signatur, mit der Sie zum Beispiel auch Ihre Umsatzsteuervoranmeldung übermitteln.

Mit Bild

Praxishinweise

Bei Geschäften mit Unternehmern in anderen EU-Ländern bleibt alles beim Alten: Sofern Ihre Geschäftskunden aus anderen EU-Ländern über eine Umsatzsteuer-Identifikationsnummer verfügen, dürfen Sie weiterhin umsatzsteuerfreie Rechnungen stellen.

Die Registrierung beim Mini-One-Stop-Shop ist freiwillig: Wenn Sie oder Ihr Steuerberater – beispielsweise in grenznahen Regionen – ohnehin mit den Finanzbehörden eines Nachbarlandes zusammenarbeiten, können Sie Ihre neuen Steuerpflichten dort auch direkt erfüllen.

Besteuerungszeitraum ist das Quartal. Die elektronischen Steuererklärungen sind bis zum 20. Tag nach Ablauf des Besteuerungszeitraums zu übermitteln. Erster MOSS-Melde- und Zahlungstermin ist also der 20. April 2015 (für das erste Quartal 2015). Die Termine für die folgenden Vierteljahre sind der 20. Juli und der 20. Oktober sowie der 20. Januar 2016.

Anders als bei den „Zusammenfassenden Meldungen“ (über grenzüberschreitende Lieferungen und Leistungen an ausländische Unternehmen) müssen Sie MOSS-Meldungen auch dann abgeben, wenn Sie im vorangegangenen Vierteljahr keine meldepflichtigen Umsätze gemacht haben (sogenannte „Nullmeldung“)! Falls Sie also (noch) keine grenzüberschreitenden elektronischen Leistungen an Privatpersonen erbringen, verzichten Sie vorläufig am besten auf die Registrierung. Wenn’s soweit ist, können Sie das dann immer noch nachholen.

Mit Bild

Zum Weiterlesen:

Weiterführende Informationen zur neuen Sonderregelung:

Für welche Dienstleistungen die Sonderregelung genau gilt, entnehmen Sie den Abschnitten 3a.10, 11 und 12 des Umsatzsteuer-Anwendungserlasses.

Differenzierte Informationen zu den Mehrwertsteuer-Sätzen in den einzelnen Mitgliedsländern finden Sie auf der EU-Website (PDF, 361 KB).

Eine umfangreiche Fragen- und Antwortsammlung zum MOSS-Thema gibt es beim Bundeszentralamt für Steuern.

Allgemeine Praxisanleitungen zur Umsatzsteuer :