Mit Bild

Ein wichtiger Bestandteil des Selbstmanagements von Gründern und Neu-Unternehmern ist der bewusste und sinnvolle Umgang mit Geld. Ulrike Bergmann-Albrecht liefert sachdienliche Hinweise.

Mit Bild

In der Gründungsphase haben Sie einen Geschäftsplan erstellt und damit eine Grundlage für die erfolgreiche Tätigkeit als Selbständiger geschaffen. Doch damit nicht genug. Zum sinnvollen Umgang mit Geld gehören auch Überlegungen zu den folgenden Punkten:

Mit Bild

Kontoführung und Privatentnahmen

Rücklagen, Sicherheitspolster und Notfallpläne

Buchhaltung, Budgetpläne und Rechnungsstellung

Mit Bild

Kontoführung und Privatentnahmen

Bei Einzelunternehmern besteht eine weitgehende Verknüpfung von privaten und geschäftlichen Finanzen. Die geschäftliche Entwicklung hat einen unmittelbaren Einfluss auf das private Wohlergehen und lässt sich kaum davon trennen. Das führt häufig dazu, dass Einzelunternehmer Ihre Konten nicht trennen und dadurch leicht den Überblick über die tatsächliche Finanzlage verlieren. Die erste Empfehlung lautet daher:

Mit Bild

Trennen Sie Ihr privates und geschäftliches

Konto

Konto

Oder anders ausgedrückt: Errichten Sie sofort mit Aufnahme Ihrer selbständigen Tätigkeit ein Geschäftskonto. Das können Sie bei der gleichen Bank einrichten, bei der Sie auch Ihr privates Konto haben, oder Sie wählen dafür bewusst eine andere Bank.

Mit Bild

Wenn Sie das Konto bei Ihrer „privaten“ Bank einrichten, haben Sie eine gute Verhandlungsposition, weil Ihr Banker Sie und Ihren Umgang mit Geld kennt. Daher können Sie ihn möglicherweise leichter davon überzeugen, dass er Ihnen auf Ihrem geschäftlichen Konto einen Kontokorrentkredit einräumt. Andererseits hat er dadurch auch einen vollen Einblick in Ihre gesamte finanzielle Situation – was nicht immer erwünscht ist.

Mit Bild

Richten Sie das Konto hingegen bei einer anderen Bank ein, hat dies den Vorteil, dass die Bank bei Kreditentscheidungen nur dieses eine Konto beurteilt. Das kann allerdings schnell zum Nachteil werden, wenn sich Ihr Unternehmen nicht so entwickelt, wie Sie sich das wünschen und es auch erwartet haben. Daher tendiere ich dazu, für den Start in die Selbständigkeit zunächst mit der Hausbank zu sprechen und erst danach bei einer anderen Bank vorstellig zu werden. Vor allem dann, wenn Sie bislang mit dem Service Ihrer Hausbank zufrieden waren und nicht aus diesem Grund einen anderen Finanzpartner wählen wollen.

Von Ihrem privaten Konto bestreiten Sie dann alle rein privaten Ausgaben – ein Vorgehen, über das sich auch Ihr Steuerberater freuen wird, da sie hierdurch eine Verquickung von privaten und geschäftlichen Interessen vermeiden.

Auch dem Finanzamt gegenüber zeigen Sie damit, dass Sie sehr wohl privat und geschäftlich zu trennen wissen – das ist sehr hilfreich bei eventuellen Auseinandersetzungen.

Mit Bild

Zahlen Sie sich monatlich ein Gehalt

Viele Einzelunternehmer entnehmen regelmäßig die Beträge vom Konto oder aus der Kasse, die sie für ihren Lebensunterhalt und ihre sonstigen Wünsche brauchen. Ist viel auf dem Konto, entnehmen sie viel; herrscht Ebbe, wird das Konto überzogen, damit die Grunddeckung gesichert ist. Bei schwankenden Einnahmen kann dieses Vorgehen ziemlich schnell unübersichtlich werden.

Überweisen Sie sich stattdessen ein regelmäßiges „Gehalt“ von Ihrem Geschäftskonto auf Ihr privates Konto. So können Sie immer über eine gleichbleibende Summe verfügen und damit haushalten.

Das Gehalt sollte zu Beginn der Selbständigkeit an den Mindestausgaben, die im Laufe eines Monats anfallen, und den niedrigsten monatlichen Einnahmen ausgerichtet sein. Damit vermeiden Sie die Gefahr, über Ihre Verhältnisse zu leben.

Mit Bild

Vor allem beim Übergang von einer angestellten zu einer selbständigen Tätigkeit passiert dies schnell, da man sich erst an schwankende Einnahmen gewöhnen und mit ihnen leben lernen muss. Die konstante Überweisung eines Gehalts schafft hier Klarheit und Sicherheit. Sie behalten einen guten Überblick über Ihre Finanzlage und können insgesamt besser kalkulieren.

Mit Bild

Überschüsse auf Ihrem Geschäftskonto können Sie dann dazu verwenden, Rücklagen für schlechte Zeiten zu bilden. Es ist besser, in guten Monaten Rücklagen für schlechte Monate zu bilden, als ständig mit der Sorge zu leben, dass es nicht reichen könnte.

Mit Bild

Rücklagen, Sicherheitspolster und

Notfallpläne

Notfallpläne

Viele Einzelunternehmer beginnen ihre Tätigkeit mit der Hoffnung, dass Sie schnell in der Lage sein werden, eine befriedigende Auftragslage und damit auch ein regelmäßiges Einkommen zu erzielen. Das ist allerdings häufig ein Wunsch, der mit der Realität vieler Existenzgründer und Jung-Unternehmer nicht übereinstimmt. Stattdessen leben sie über eine mehr oder weniger lange Zeit mit der Gefahr eines drohenden wirtschaftlichen Kollapses.

Mit Bild

Steuerrücklagen bilden

Viele Einzelunternehmer übersehen, dass auch eine geringe geschäftliche Tätigkeit steuerliche Folgen nach sich zieht, zumindest in Form der Umsatzsteuer, die für das Unternehmen nur ein Durchlaufposten ist, als vom Finanzamt gestundet gilt und früher oder später an dieses abzuführen ist.

Diese Steuerforderung kommt dann mit Sicherheit zu einem sehr schlechten Zeitpunkt und hat schon einige Unternehmen in große Bedrängnis gebracht. Damit es nicht dazu kommt, sollten Sie von Anfang an eine monatliche Rücklage für Steuerzahlungen bilden. Am besten überweisen Sie per Dauerauftrag einen festen monatlichen Betrag auf ein separates Konto oder Sparbuch. Zum einen vergessen Sie es dadurch nicht und zum anderen merken Sie es auf diese Weise auch am wenigsten.

Mit Bild

Vor einigen Jahren hatte ich ein Gespräch bei meiner Bank, um einen Kontokorrentkredit zu beantragen, und legte dazu auch eine Übersicht über meine monatlichen Ausgaben vor. Mein Banker war sichtlich überrascht, in diese Aufstellung auch den Posten „Steuerrücklage“ zu finden. Er meinte, dies würden nur sehr wenige Existenzgründer in berücksichtigen und deshalb oft in Schwierigkeiten geraten.

Mit Bild

Sicherheitspolster schaffen

Sollte sich herausstellen, dass Sie den für Steuerleistungen angesparten Betrag in einem Jahr nicht benötigen, bildet er bereits den Grundstock für ein Sicherheitspolster, das Sie sich ebenfalls zulegen sollten. Es vermittelt einfach ein gutes Gefühl, für unerwartete Ereignisse etwas auf der hohen Kante zu haben. Sie können diese Rücklage in Form eines festen monatlichen Betrages bilden oder dadurch, dass Sie von Ihren Einnahmen einen festen Prozentsatz von z. B. 10 % am Ende des Monats auf ein Rücklagenkonto überweisen.

Aus eigener Erfahrung weiß ich, dass es Monate gibt, in denen es sehr schwer fällt, einen festen Betrag auf ein separates Konto abzuzweigen und dafür womöglich hohe Zinsen auf dem Geschäftskonto zu zahlen. Doch nur durch Kontinuität können Sie eine Rücklage bilden und wirklich vorsorgen. Den angesparten Betrag können Sie später dazu verwenden, weitere geschäftliche Investitionen zu tätigen oder auch schwierige Zeiten zu überleben. Zugleich gibt Ihnen dieses Polster ein Gefühl der Sicherheit und der Gewissheit, dass Sie auch Flauten überstehen und sich trotzdem wohl fühlen können.

Mit Bild

Einen Notfallplan in der Schublade haben

Notfälle sind plötzlich eintretende Ereignisse, die Ihre Existenz gefährden können. Nach Murphys Gesetz geht alles, was schief gehen kann, auch schief. Mal früher, mal später – meistens früher, und dann kommt alles zusammen.

Deshalb ist es sinnvoll, sich rechtzeitig Gedanken darüber zu machen, was im Falle eines Falles passieren könnte und wie Sie sich dann verhalten sollen. Auch wenn dies mit dem heute gepflegten Ansatz von positivem Denken gerne ignoriert wird, nach dem Motto „Es wird schon alles gut gehen!“ Das ist falsch verstandenes positives Denken, das Sie sich als Unternehmer nicht leisten können.

Überlegen Sie sich also, welche Schäden im schlimmsten Fall eintreten könnten. Der schlimmste Fall reicht vom Brand in Ihrem Büro bis zur Festplatte, die ihren Geist aufgibt, von einer längeren Krankheit bis zum Wegfall Ihres größten und wichtigsten Kunden. Vielleicht fallen Ihnen für Ihr Geschäftsfeld noch andere mögliche Szenarien ein.

Nicht alle Schäden lassen sich versichern oder durch ein Sicherheitspolster abdecken; für manche Schäden brauchen Sie Maßnahmen, die über finanzielle Erwägungen hinausgehen. Einige Fragen, die Sie sich stellen und in einen Notfallplan einarbeiten sollten:

Welche Schäden könnten schlimmstenfalls eintreten?

Wie decke ich die finanziellen Auswirkungen ab?

Wie kann ich dann so schnell wie möglich weitermachen?

Wie lassen sich die Ausfälle so gering wie möglich halten?

Wie sichere und wo verwahre ich meine Daten, damit sie auch im Fall eines Brandes oder eines Ausfalls der Festplatte noch verfügbar sind?

Wie und wo kann ich meine Geschäfte weiterführen?

Wo erhalte ich im Notfall Hilfe?

Mit Bild

Buchhaltung, Budgetpläne und Rechnungsstellung

Auch wenn Sie als Einzelunternehmer in aller Regel nicht bilanzierungspflichtig sind, sondern lediglich eine vereinfachte Einnahme/Überschuss-Rechnung vorlegen müssen, sollten Sie sich mit den Grundlagen der Buchführung vertraut machen.

Das gibt Ihnen einerseits die Sicherheit, dass Sie verstehen, wovon geredet wird, und zum anderen können Sie dann einige grundlegende Arbeiten selber erledigen bzw. vorbereiten, anstatt sie Ihrem Steuerberater zu überlassen. Vor allem am Anfang der Selbständigkeit sparen Sie damit Geld. Gleichzeitig behalten Sie den Überblick über Ihre finanzielle Situation und bekommen eine engere Beziehung zu Ihrem Unternehmen.

Es gibt gute und moderne Buchhaltungsprogramme, mit denen Sie sich die Arbeit erleichtern können. Solange Ihnen Ihre Kerntätigkeit – das, womit Sie Ihr Geld verdienen – Zeit dazu lässt, sollten Sie diese Aufgabe selbst wahrnehmen, später können Sie diese Arbeiten an einen Buchhaltungsservice oder Ihren Steuerberater delegieren.

Mit Bild

Zum Weiterlesen: Sie und Ihr Steuerberater

Anhand welcher Kriterien Sie Ihren künftigen Steuerberater finden und was Sie um Umgang mit diesem beachten sollten, weiß Robert Chromow:

Mit Bild

Verbuchen Sie alle Einnahmen und sammeln Sie Belege

Gerade wenn Sie viele Bar-Einnahmen haben, können Sie mit einer ordentlichen Erfassung Ihrer Einnahmen den Nachweis erbringen, dass Sie alles verbuchen, was Sie tatsächlich einnehmen. Halten Sie sich dabei immer an den Grundsatz, den ich von einem Dozenten hörte, bei dem ich einen Steuerkurs gemacht habe: „Auf keinen Fall Schwarzgeld und stattdessen Belege, Belege, Belege.“

Mindern Sie Ihr zu versteuerndes Einkommen dadurch, dass Sie sich für alles eine Quittung geben lassen, auch wenn Sie nicht sicher sind, ob die Ausgabe vom Finanzamt anerkannt wird. Das zu entscheiden, ist zunächst Sache Ihres Steuerberaters und bedarf später gegebenenfalls einer Einigung mit dem Finanzamt. Vieles ist dabei auch eine Frage der Begründung. Verschenken Sie kein Geld, indem Sie darauf verzichten, sich einen Beleg geben zu lassen. Denn Sie wissen doch: Kleinvieh macht auch Mist.

Mit Bild

Erstellen Sie ein monatliches Budget

Unabhängig davon, ob Sie Ihre Buchhaltung selber erledigen oder von jemandem machen lassen, empfiehlt sich auf jeden Fall, zu Beginn Ihrer Tätigkeit ein monatliches Budget zu erstellen. Damit können Sie jederzeit die wichtigsten Eckdaten Ihrer Geschäftsentwicklung sehen und feststellen, ob Sie sich im Rahmen Ihrer Erwartungen und Annahmen bewegen, oder wo Sie steuernd eingreifen müssen.

Mit Bild

Ich bin immer wieder überrascht, wie viele meiner Kunden keine Vorstellung davon haben, wie viel Geld sie wofür ausgeben. Sie haben am Ende des Monats kein Geld mehr auf dem Konto, doch wo es geblieben ist, können sie nicht sagen. Sie haben sich noch nie die Mühe gemacht, über einen Zeitraum von wenigsten drei Monaten alle Ausgaben aufzuschreiben und sich einen Überblick darüber zu verschaffen, wie viel sie für einzelne Posten verbrauchen. Wie wollen Sie dann als Selbstständiger wissen, wie viel Geld Sie monatlich verdienen müssen, um über die Runden zu kommen? Ohne diesen Überblick bleibt alles Spekulation, und Sie erleben immer wieder unliebsame Überraschungen.

Mit Bild

Die ersten Jahre meiner Selbständigkeit habe ich konsequent mit einer Monatsübersicht nach dem folgenden Schema gearbeitet und dadurch wertvolle Erkenntnisse über mein Ausgabeverhalten gewonnen. Ich habe mir einmal in der Woche etwa eine Stunde Zeit genommen, meine Ausgaben in diese Datei einzutragen und danach mit der Monatsübersicht zu vergleichen. So wusste ich jederzeit, welche Ausgaben in diesem Monat noch möglich waren und auf welche ich verzichten musste. Das gleiche habe ich übrigens auch für mein Privatkonto gemacht.

Einen Budget-Entwurf stellen wir hier zum Download bereit: Muster-Budgetplan für das Geschäftskonto (Excel, 35 kB).

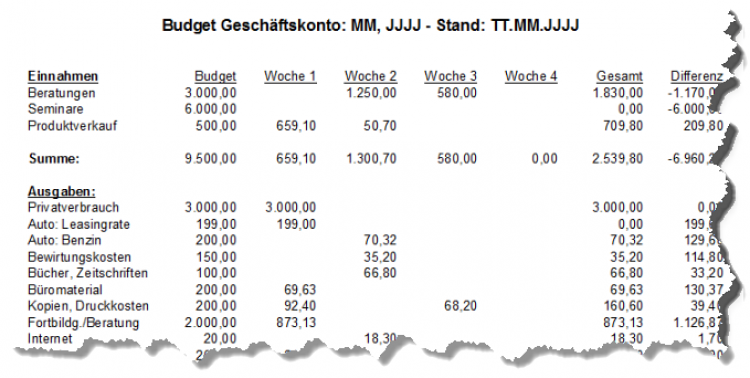

Mit Bild

Ausschnitt aus dem Muster-Budgetplan

Mit Bild

Rechnungsstellung

Wer als Unternehmer Leistungen erbringt, hat auf Verlangen des Abnehmers – falls dieser selbst Unternehmer ist und die Leistungen für sein Unternehmen empfängt – eine Rechnung zu erteilen.

Auch wenn dies nicht erforderlich wäre, z. B. weil es sich um eine Privatperson handelt, sollte man schon im eigenen Interesse in jedem Fall eine Rechnung schreiben und bei Barzahlung eine Quittung ausstellen. Damit behalten Sie einen Überblick über Einnahmen und Außenstände und Sie können jederzeit dem Finanzamt gegenüber eine ordnungsgemäße Geschäftsführung nachweisen. Stellen Sie Ihre Rechnungen zeitnah nach Abwicklung eines Auftrags, denn es dauert ohnehin meist einige Zeit, ehe Sie das Geld tatsächlich auf dem Konto haben.

Eine Rechnung bedarf der Schriftform und sollte juristisch korrekt abgefasst sein, damit Sie im Falle von Zahlungsschwierigkeiten des Kunden als Beweismittel für die Forderungseintreibung dienen kann. Eine ordnungsgemäße Rechnung muss bestimmte Aspekte enthalten. Mehr dazu im Beitrag Pflichtangaben auf Rechnungen: Welche Rechnungsangaben gehören auf eine korrekte, vollständige Rechnung?

Mit Bild

Kontrolle der Zahlungseingänge

Zwischen Rechnungsstellung und Geldeingang vergeht in aller Regel einige Zeit, zumal die allgemeine Zahlungsmoral häufig nicht die Beste ist. Daher ist es wichtig, die Geldeingänge systematisch zu kontrollieren und gegebenenfalls bald zu mahnen, damit Sie Ihr Geld schnell auf dem Konto haben. Schließlich gehen Verzögerungen zu Ihren Lasten – wenn Ihre Kunden nicht zahlen, tragen Sie die Zinsen für den Überziehungskredit.

Welche Form der Eingangskontrolle Sie wählen, hängt von der Art Ihres Geschäftes, vom Kundenkreis und vom Umfang Ihrer Tätigkeit ab. Wenn Sie nur wenige Kunden haben, können Sie die ausstehenden Rechnungen leicht im Kopf behalten und müssen lediglich die Kontoauszüge regelmäßig kontrollieren. Dann stellen Sie schnell fest, wenn ein Betrag überfällig ist und können dann mit Ihrem Kunden zunächst telefonisch klären, woran es liegt, dass das Geld nicht eingegangen ist.

Mit Bild

Einrichtung

eines Debitorensystems

eines Debitorensystems

Anders sieht es aus, wenn Sie mehr als fünf Kunden haben und Ihren Kunden mehrere unterschiedliche Dienstleistungen (z. B. Coaching und Seminare) anbieten. Dann brauchen Sie ein System, mit dem Sie schnell und einfach den Überblick behalten.

Dafür empfiehlt sich, den Kunden (= Debitoren, daher der Name für das System) Kundennummern zuzuordnen. Zudem sind Sie verpflichtet, Rechnungen durchlaufend zu nummerieren. Das garantiert, dass Sie einen lückenlosen Nachweis über die Rechnungslegung führen können und auch mögliche Gutschriften und Stornierungen ohne Schwierigkeiten zuordnen können.

Legen Sie dazu eine Hauptakte an, in der Sie die aktuellen Geschäftsvorgänge zusammenhängend dokumentieren und alle Vorgänge entweder nach Kundennummern oder nach Alphabet ordnen. Zusätzlich brauchen Sie noch zwei weitere Ordner, einen für „Offene Rechnungen“ und einen für „Bezahlte Rechnungen“.

Rechnungskopien kommen dann nicht nur in die Hauptakte, sondern werden auch in den Ordner „Offene Rechnungen“ abgelegt. Sobald Sie anhand der Kontoauszüge einen Zahlungseingang feststellen, legen Sie die Kopie im Ordner „Bezahlte Rechnungen“ ab und machen sich einen entsprechenden Vermerk in der Hauptakte. Der Ordner „Bezahlte Rechnungen“ wird immer für ein Geschäftsjahr geführt, um die Umsatzerlöse (= Einnahmen) genau feststellen zu können. Am Jahresende wandert dieser Ordner dann als Jahrgangsordner „Debitoren“ ins Archiv.

Anhand des Ordners „Offene Rechnungen“ können Sie jederzeit feststellen, welche Außenstände Sie haben und wann diese fällig sind. Wenn Kunden nach vier Wochen noch nicht bezahlt haben, sollten Sie ein Mahnverfahren einleiten und sich dafür eine eigene Mappe anlegen, in der Sie eine Kopie der Rechnung sowie den Schriftverkehr aus dem Mahnverfahren zusammenfassen.

Mit Bild

Zum Weiterlesen:

Hinweise darauf, wie Sie mit säumigen Kunden umgehen, finden Sie in auf den Themenseiten Richtig Mahnen und Umgang mit Schuldnern.

Mit Bild

War ein Mahnverfahren erfolgreich und hat der Kunde bezahlt, wandert der Vorgang aus dem Ordner „Mahnungen“, zusammen mit der ursprünglichen Rechnung, in den Ordner „Bezahlte Rechnungen“.

Mit dieser vereinfachten Darstellung eines Debitorensystems schaffen Sie sich eine gute Grundlage, auf der Sie auch für den Fall aufbauen können, dass Sie irgendwann der Buchführungspflicht unterliegen. Natürlich gibt es auch Software, mit der Sie Zahlungseingänge per Computer überwachen und sich einmal im Monat die säumigen Kunden ausdrucken können. Dennoch müssen Sie auch in diesem Fall das Grundprinzip verstehen, damit Sie es begreifen und anwenden können. Und der Output am Computer ist nur so gut wie Ihr Input, das heißt, Sie müssen Ihre Daten regelmäßig aktualisieren.

Mit Bild

Fazit

Auch wenn Zahlen nicht zu Ihren Lieblingsbeschäftigungen gehören, ist es wichtig, möglichst frühzeitig eine Grundausstattung einzurichten, mit der Sie jederzeit einen Überblick über Ihre Geschäftsentwicklung haben und zugleich für die Zukunft planen können. Je schneller Sie diese Prinzipien umsetzen und auch leben, desto eher sind Sie in der Lage, diese Aufgabe in kompetentere Hänge zu legen. Und das mit gutem Gewissen und der Gewissheit, dass Sie die Grundlagen kennen.