Mit Bild

Bevor die Entscheidung für oder gegen eine bestimmte Rechtsform getroffen werden kann, muss erst einmal festgestellt werden, ob es sich um eine gewerbliche Tätigkeit handelt oder um einen so genannten "Freien Beruf". Die Unterscheidung ist wichtig, weil sowohl für Freiberufler als auch für Gewerbetreibende nicht jede Rechtsform in Frage kommt.

Mit Bild

So kommt z. B. die Partnerschaftsgesellschaft nur für Freiberufler und nicht für Gewerbetreibende in Frage. Manche Freiberufler sind wiederum durch ihr Berufsrecht eingeschränkt. Mittlerweile steht zwar auch für bestimmte Freie Berufe die Rechtsform der GmbH oder sogar der AG zur Verfügung (z.B. für Rechtsanwälte). Damit gehen jedoch Vorteile wie z.B. die Gewerbesteuerfreiheit verloren.

Mit Bild

Andererseits kann es auch passieren, dass sich eine vermeintlich freiberufliche Tätigkeit erst Jahre später als gewerblich herausstellt - z. B. im Rahmen einer Steuerprüfung. Die Folge könnten bei Überschreiten bestimmter Ertragsgrenzen Nachzahlungen für mehrere Jahre sein. Die Höhe bestimmt sich nach dem Gewerbeertrag oder vereinfacht ausgedrückt: nach dem Gewinn. Bei guter Ertragslage kann so eine stattliche Summe zusammenkommen und bei schlechter Ertragslage zum Zeitpunkt der Nachforderung kommen unvorhergesehene finanzielle Forderungen ohnehin immer ungelegen.

Mit Bild

Im ureigenen Interesse sollte darum unbedingt vor Aufnahme der Tätigkeit geklärt werden, ob es sich um eine gewerbliche oder freiberufliche Tätigkeit handelt.

Mit Bild

Der Freiberufler ist nicht zu verwechseln mit dem freien Mitarbeiter. Ein freier Mitarbeiter ist auf selbstständiger Basis tätig und erbringt Leistungen für andere Unternehmen, ohne fest angestellt zu sein. Eine freie Mitarbeit kommt für Freiberufler ebenso in Frage wie für Gewerbetreibende.

Mit Bild

Praxisbeispiele für Möglichkeiten einer freien Mitarbeit:

Mit Bild

Als Journalist übt Frank Krämer eine freiberufliche Tätigkeit aus und arbeitet als freier Mitarbeiter für verschiedene Redaktionen.

Bärbel Müller ist Architektin und Freiberuflerin. Zusätzlich unterstützt sie regelmäßig andere Architekturbüros auf Basis einer freien Mitarbeit.

Bernd Schäfer betreibt ein Gewerbe als selbstständiger Bilanzbuchhalter und unterstützt u. a. Unternehmen als freier Mitarbeiter, z. B. bei krankheitsbedingtem Ausfall fester Mitarbeiter in der Lohn- und Finanzbuchhaltung.

Vereinfacht ausgedrückt ist die Unterscheidung zwischen Gewerbe und Freien Berufen simpel: Ist die selbstständige Tätigkeit nicht den Freien Berufen zuzuordnen, ist sie in aller Regel gewerblich (mit wenigen Ausnahmen z. B. bei Land- und Forstwirten).

In den meisten Fällen bereitet die Zuordnung auch in der Praxis keine Probleme. Mitunter aber kann die Angelegenheit auch so kompliziert werden, dass sie sogar gerichtlich geklärt werden muss.

Mit Bild

Sonderfälle

Ein schon fast "klassischer Problemfall" war und ist der Softwareentwickler. Wenn dieser sich mit der Entwicklung von Systemsoftware (z. B. Betriebssysteme) befasst und auch die sonstigen Voraussetzungen erfüllt, gehört seine Tätigkeit zu den Freien Berufen. Bei gleicher Ausbildung und sonst identischen Voraussetzungen wäre die Tätigkeit aber gewerblich, wenn sich der Softwareentwickler auf niedrigerem Niveau mit der Entwicklung von (Trivial-)Software beschäftigen würde.

An diesem Beispiel werden drei Dinge deutlich:

Manchmal ist die Einordnung nicht ganz einfach und auch nicht eindeutig;

auch bei gleicher Berufsbezeichnung und Ausbildung kann entweder eine gewerbliche Tätigkeit oder ein Freier Beruf vorliegen und

es kommt ganz maßgeblich auf die ausgeübte Tätigkeit an, nicht auf die Bezeichnung der Tätigkeit.

In der Regel bereitet die Einordnung der eigenen Tätigkeit Existenzgründern aber nicht so große Probleme. Eine Vielzahl von Freien Berufen ist bereits ausdrücklich in § 18 Absatz 1 Nummer 1 des Einkommensteuergesetzes genannt:

Mit Bild

"Zu der freiberuflichen Tätigkeit gehören die selbständig ausgeübte wissenschaftliche, künstlerische, schriftstellerische, unterrichtende oder erzieherische Tätigkeit, die selbständige Berufstätigkeit der Ärzte, Zahnärzte, Tierärzte, Rechtsanwälte, Notare, Patentanwälte, Vermessungsingenieure, Ingenieure, Architekten, Handelschemiker, Wirtschaftsprüfer, Steuerberater, beratenden Volks- und Betriebswirte, vereidigten Buchprüfer (vereidigten Bücherrevisoren), Steuerbevollmächtigten, Heilpraktiker, Dentisten, Krankengymnasten, Journalisten, Bildberichterstatter, Dolmetscher, Übersetzer, Lotsen und ähnlicher Berufe."

Mit Bild

Der Hinweis auf die "ähnlichen Berufe" zeigt, dass dies keine abschließende Aufzählung ist. Wie im Fall des Softwareentwicklers muss unter Umständen je nach Einzelfall entschieden werden, ob es sich um solch einen "ähnlichen Fall" handelt oder nicht.

Die Kriterien, welche dabei zugrunde gelegt werden, können im Partnerschaftsgesellschaftsgesetz nachgelesen werden. Hier heißt es in § 1 Absatz 2:

Mit Bild

"Die Freien Berufe haben im Allgemeinen auf der Grundlage besonderer beruflicher Qualifikation oder schöpferischer Begabung die persönliche, eigenverantwortliche und fachlich unabhängige Erbringung von Dienstleistungen höherer Art im Interesse der Auftraggeber und der Allgemeinheit zum Inhalt."

Mit Bild

Zugegeben: Die Formulierung hilft auf den ersten Blick nicht viel weiter. Gemeint ist im Wesentlichen:

Freie Berufe setzen üblicherweise eine höhere Qualifikation (meist Hochschulausbildung) voraus.

Freie Berufe sind Dienstleistungsberufe (nicht also Handel, Produktion etc.).

Bei den Freien Berufen steht nicht der Kapitaleinsatz, sondern die persönliche Leistung, Qualifikation und Verantwortung des Unternehmers im Vordergrund.

Zur ersten Einschätzung Ihrer eigenen Situation finden Sie nachfolgend ein einfaches Prüfschema. Dies kann und soll nur zur ersten Orientierung und Selbsteinschätzung dienen.

Mit Bild

Im Zweifel sollten Sie zur Sicherheit immer zusätzlich eine persönliche Beratung in Anspruch nehmen. Immerhin handelt es sich um eine rechtliche Einschätzung mit zum Teil nicht unerheblichen Folgen!

Mit Bild

Geeignete Ansprechpartner können insbesondere folgende Einrichtungen sein:

Institut für Freie Berufe,

Industrie- und Handelskammer,

Finanzamt,

Startercenter,

sonstige Institutionen/qualifizierte Personen mit dem Schwerpunkt Gründungsberatung (Wirtschaftsförderer, spezialisierte Unternehmens- und Steuerberater oder Rechtsanwälte).

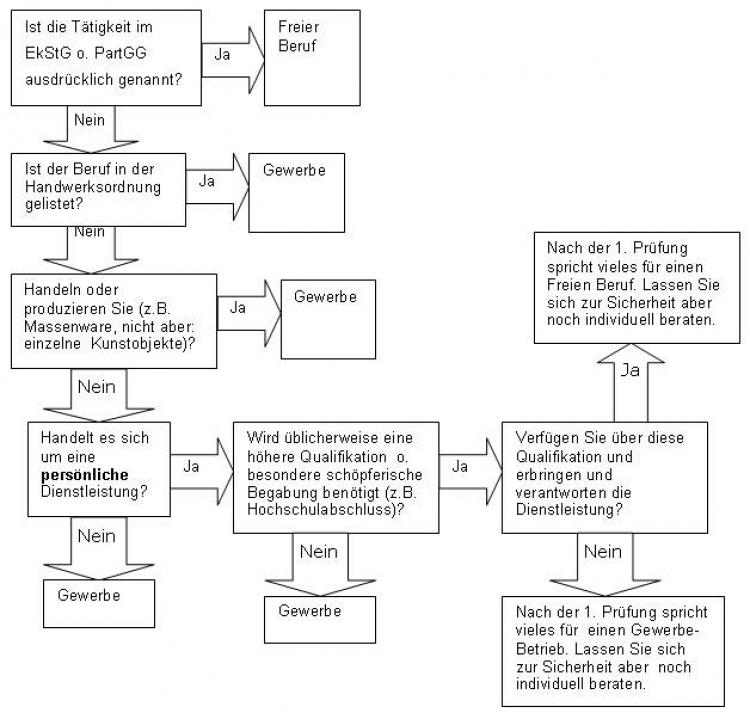

Einfaches Prüfschema zur ersten Orientierung für Existenzgründer:

Mit Bild

Prüfschema Rechtsform

Mit Bild

Noch komplizierter wird es, wenn Sie sowohl freiberuflich als auch gewerblich tätig werden.

Wenn beide Tätigkeiten klar getrennt werden können, müssen sie auch steuerlich getrennt werden. Sie erzielen dann Einnahmen aus selbstständiger und aus gewerblicher Tätigkeit, die jeweils gesondert erfasst, abgerechnet und dem Finanzamt gemeldet werden müssen.

Ist diese Trennung nicht möglich, muss anhand des Gesamtbildes entschieden werden, ob es sich insgesamt um eine freiberufliche oder gewerbliche Tätigkeit handelt. Spätestens, wenn Sie von derartigen Fragestellungen betroffen sind, sollten Sie dringend steuerliche Beratung in Anspruch nehmen.

Mit Bild

Spezielle Links für Freiberufler

ifb-gruendung.de - Institut für Freie Berufe

ratgeber-e-lancer.de - spezieller Ratgeber von Goetz Buchholz für so genannte E-Lancer (IT-Berufe) (Rechtsstand von Anfang 2007, wird nicht mehr aktualisiert, dennoch interessant)

mediafon.net - Ratgeber für alle Freiberufler, ebenfalls von Goetz Buchholz